Với đơn vị áp dụng chế độ kế toán theo TT 200¶

Bảng cân đối kế toán Mẫu số B01 – DN¶

Căn cứ lập bảng cân đối kế toán:

Căn cứ vào sổ kế toán tổng hợp;

Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

Lập bảng cân đối kế toán¶

Sửa công thức trên bảng cân đối kế toán¶

Kiểm tra tính toán và các lỗi thường gặp khi lập bảng cân đối kế toán¶

Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 – DN¶

Căn cứ lập bảng kết quả kinh doanh:

Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Lập bảng kết quả kinh doanh¶

Sửa công thức trên bảng kết quả kinh doanh¶

Kiểm tra tính toán khi lên báo cáo kết quả kinh doanh¶

Báo cáo lưu chuyển tiền tệ (Trực tiếp) Mẫu số B03 – DN¶

Lập báo cáo lưu chuyển tiền tệ - Trực tiếp¶

Sửa công thức trên báo cáo lưu chuyển tiền tệ - Trực tiếp¶

Kiểm tra tính toán khi lập báo cáo lưu chuyển tiền tệ - Trực tiếp¶

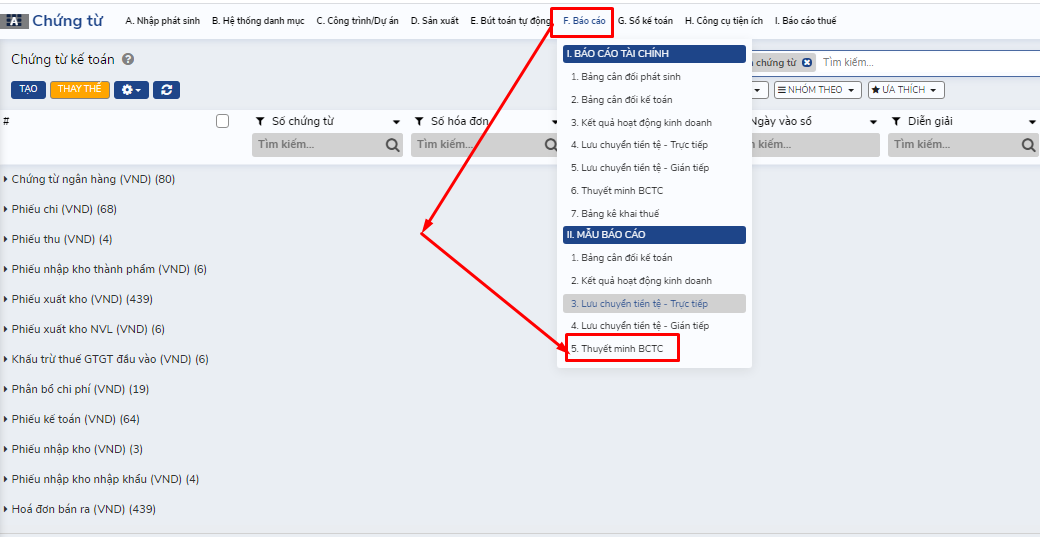

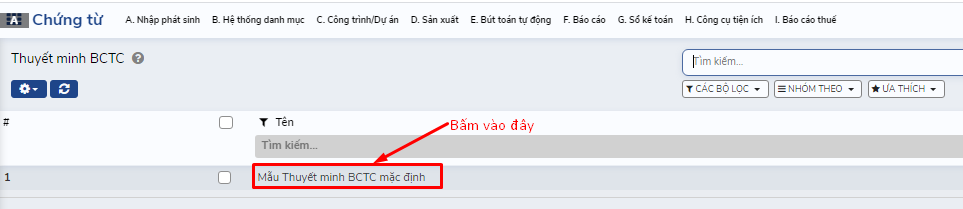

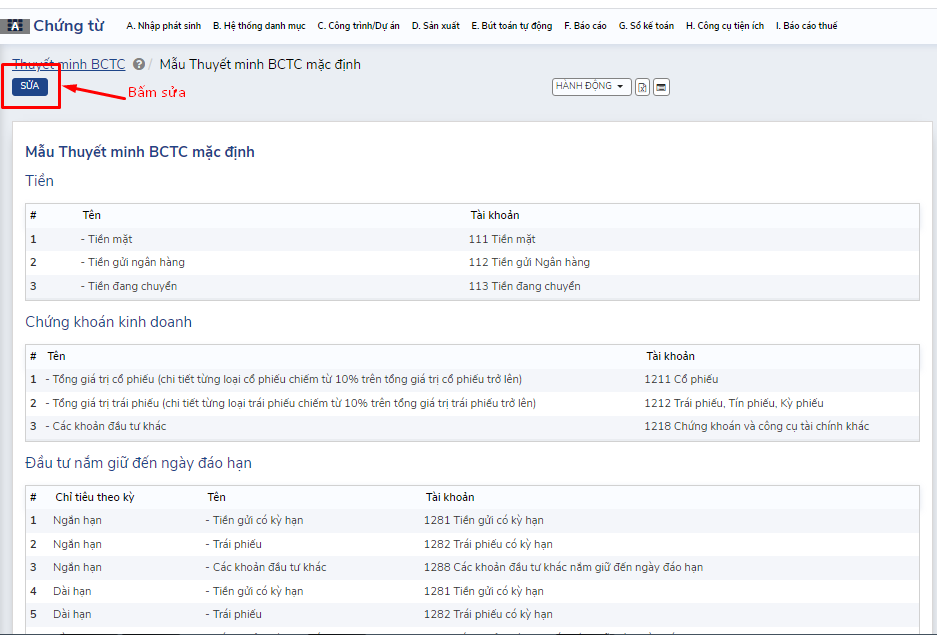

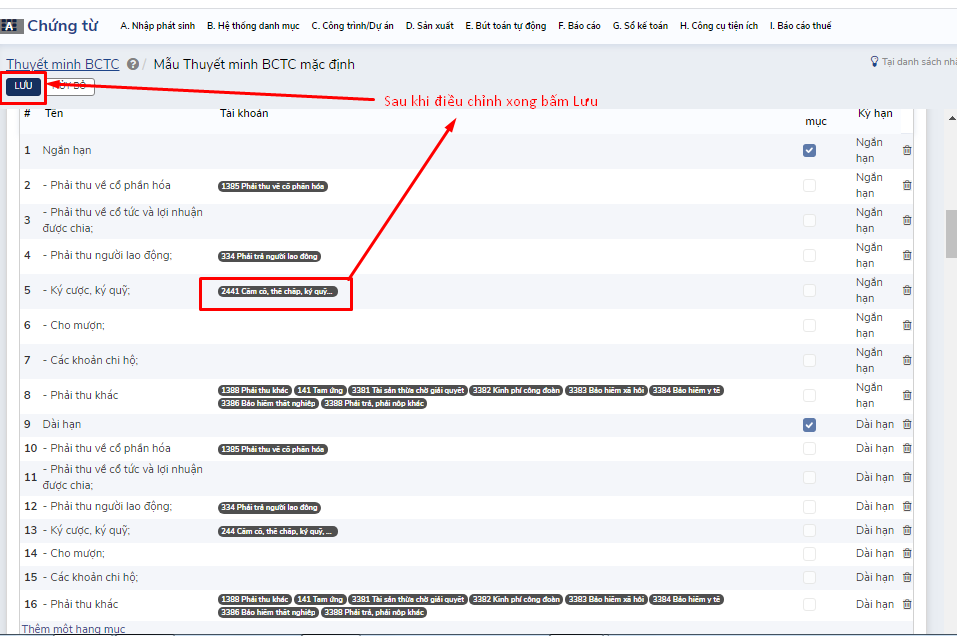

Bản thuyết minh Báo cáo tài chính Mẫu số B09 – DN¶

Lập bản thuyết minh Báo cáo tài chính¶

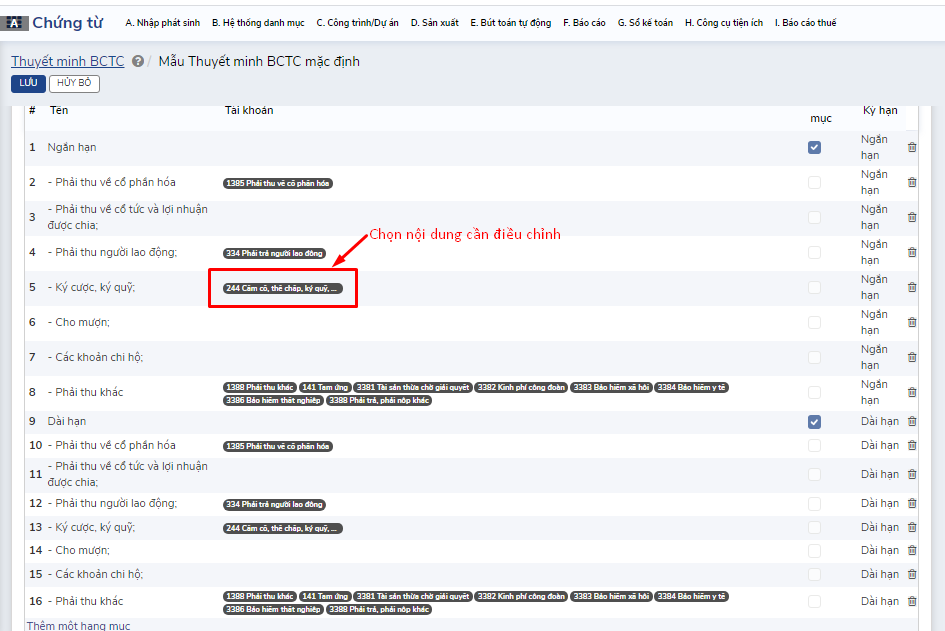

VI. Thông tin bổ sung cho các khoản mục trình bày trong Bảng cân đối kế toán¶

VII. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh¶

VIII. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo lưu chuyển tiền tệ¶

IX. Những thông tin khác¶

Sửa công thức trên bản thiết minh Báo cáo tài chính¶

Kiểm tra tính toán khi lập bản thuyết minh Báo cáo tài chính¶

Kiểm tra các chỉ tiêu phát sinh trên Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh đã được thuyết minh trên thuyết minh BCTC.

Kiểm tra số trình bày trên các chỉ tiêu của thuyết minh BCTC đã khớp với số liệu trên các Mã số tương ứng của Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh.