Kho (Kiểm tra xử lý đơn giá chưa, tồn kho có bị âm thời điểm, âm cuối kỳ hay không)¶

Kiểm tra đối chiếu sổ sách¶

Tài khoản này chỉ dư Nợ, phản ánh giá trị thực tế hàng tồn kho cuối kỳ.

Kiểm tra chi tiết hàng xuất kho đã được xử lý tính đơn giá và phương pháp tính đơn giá đã đúng và thống nhất trong 1 niên độ tài chính chưa (Thường áp dụng phương pháp bình quân gia quyền).

Số dư đầu kỳ Nợ sổ cái, CĐPS TK 152, 153, 155, 156 = Tồn đầu kỳ 152,153, 155,156 ở bảng kê Nhập Xuất Tồn.

Số PS Nợ sổ cái, CĐPS TK 152, 153, 155,156 = Nhập trong kỳ TK152, 153, 155,156 ở bảng kê Nhập Xuất Tồn.

Số PS Có sổ cái, CĐPS TK 152, 153, 155,156 = Xuất trong kỳ TK 152, 153, 155,156 ở bảng kê Nhập Xuất Tồn.

Số dư cuối kỳ Nợ sổ cái, CĐPS TK 152, 153, 155, 156 = Tồn cuối kỳ 152, 153, 155, 156 ở bảng kê Nhập Xuất Tồn.

Trích lập dự phòng giảm giá hàng tồn kho nếu có: là khoản dự phòng giảm giá hàng tồn kho nếu có sự suy giảm của giá trị thuần có thể thực hiện được so với giá gốc của hàng tồn kho.

Trích lập dự phòng giảm giá hàng tồn kho |

Nợ TK 632 - Giá vốn hàng bán Có TK 2294 - Dự phòng giảm giá hàng tồn kho |

Kiểm tra trên TaxZ¶

.

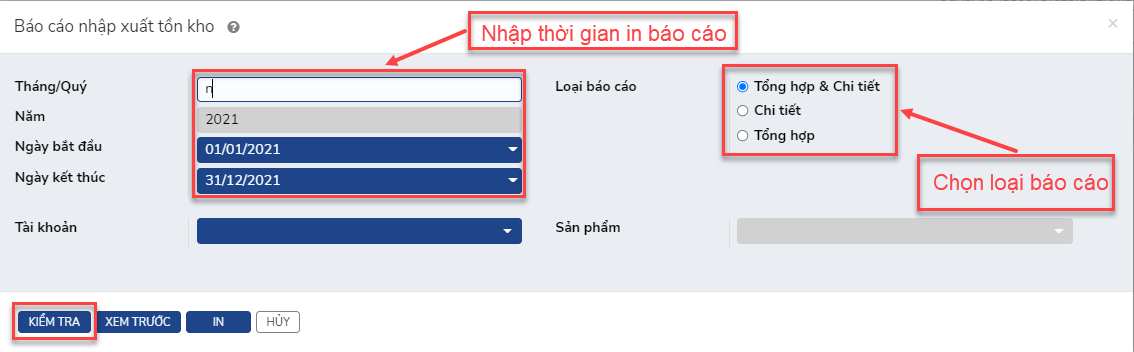

Chọn thời gian in báo cáo và tiến hành kiểm tra:

Một số lỗi TaxZ có thể kiểm tra:

Kiểm tra lỗi âm kho.

Kiểm tra một số tài khoản chưa tính lại giá xuất kho.

Kiểm tra số đầu kỳ, nhập trong kỳ của sổ tổng hợp, chi tiết hàng tồn kho với bảng cân đối phát sinh và sổ chi tiết tài khoản (Nhập kho tài khoản 1561, 1562 - không chi tiết hàng hoá).

Ví dụ:

Chi phí thu mua hàng hoá hạch toán:

Nợ 1562 - không chi tiết mã hàng hoá

Có 331

Khi phân bổ chi phí:

Nợ 1561 - Chi tiết theo mã hàng hoá

Có 1562 - Chi tiết theo mã hàng hoá

Phần mềm sẽ báo lỗi khi đầu vào không chi tiết theo mã hàng hoá, còn đầu ra chi tiết theo mã hàng hoá.