Chi tiết từng chỉ tiêu và cách nhập phát sinh trong TaxZ - Thông tư 133/2016/TT-BTC¶

Để người dùng nắm cụ thể hơn ở từng chỉ tiêu của LCTT trực tiếp theo thông tư 133 và có thể cấu hình lại, chúng tôi sẽ giới thiệu về những lưu ý về cách cấu hình của từng chỉ tiêu trên báo cáo LCTT trực tiếp theo thông tư 133 như sau:

Lưu chuyển tiền từ hoạt động kinh doanh¶

Luồng tiền từ hoạt động kinh doanh phản ánh các luồng tiền vào và luồng tiền ra liên quan đến hoạt động sản xuất, kinh doanh trong kỳ, bao gồm cả luồng tiền liên quan đến chứng khoán nắm giữ vì mục đích kinh doanh.

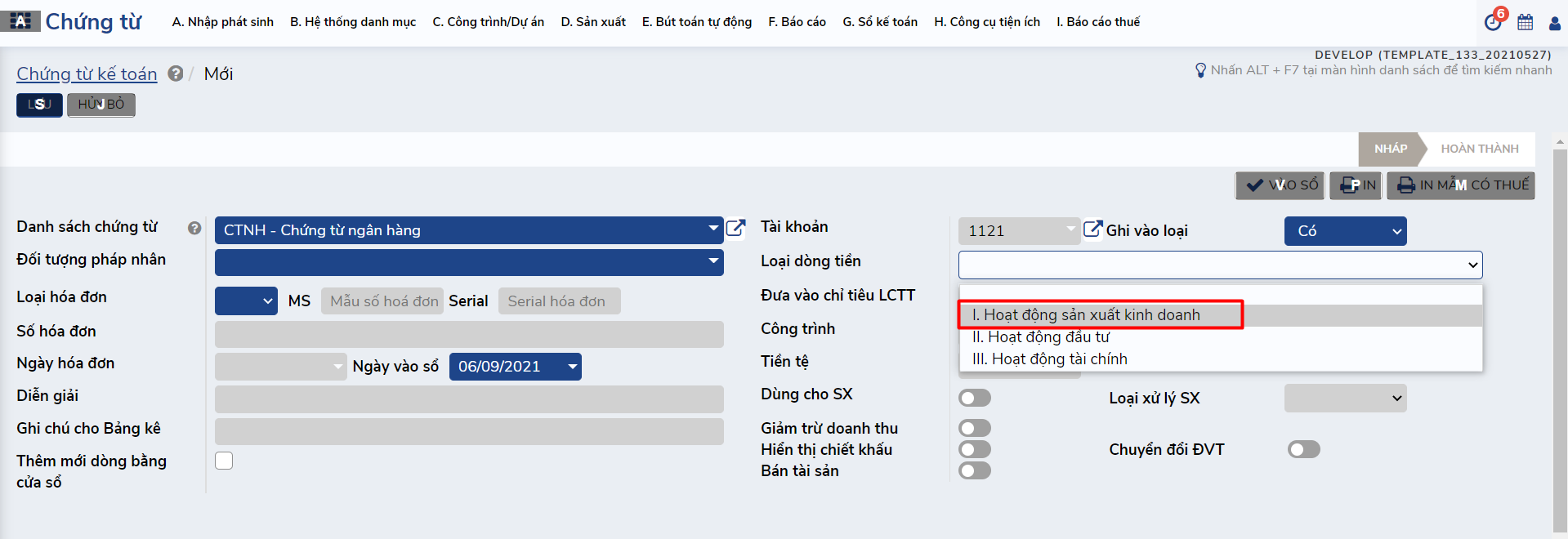

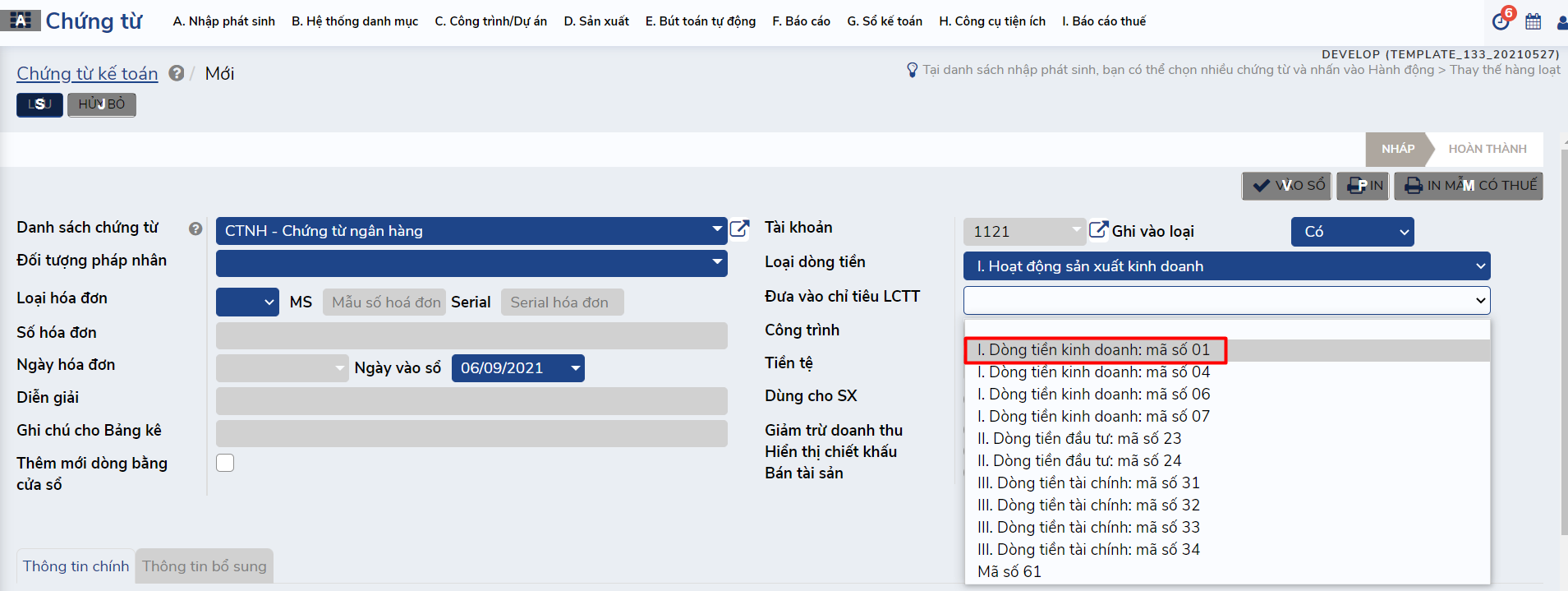

Khi nhập liệu các dòng hạch toán liên quan đến thu tiền chi tiền từ hoạt động kinh doanh, người dùng cần lưu ý chọn đúng loại dòng tiền I. Hoạt động sản xuất kinh doanh trên chứng từ nhập liệu.

Chọn đúng chỉ tiêu đặc biệt (nếu có).

Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (Mã số 01)¶

Tiền chi trả cho người cung cấp hàng hoá, dịch vụ (Mã số 02)¶

Tiền chi trả cho người lao động (Mã số 03)¶

Tiền lãi vay đã trả (Mã số 04)¶

Thuế TNDN đã nộp (Mã số 05)¶

Tiền thu khác từ hoạt động kinh doanh (Mã số 06)¶

Tiền chi khác cho hoạt động kinh doanh (Mã số 07)¶

Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)¶

Lưu chuyển tiền từ hoạt động đầu tư¶

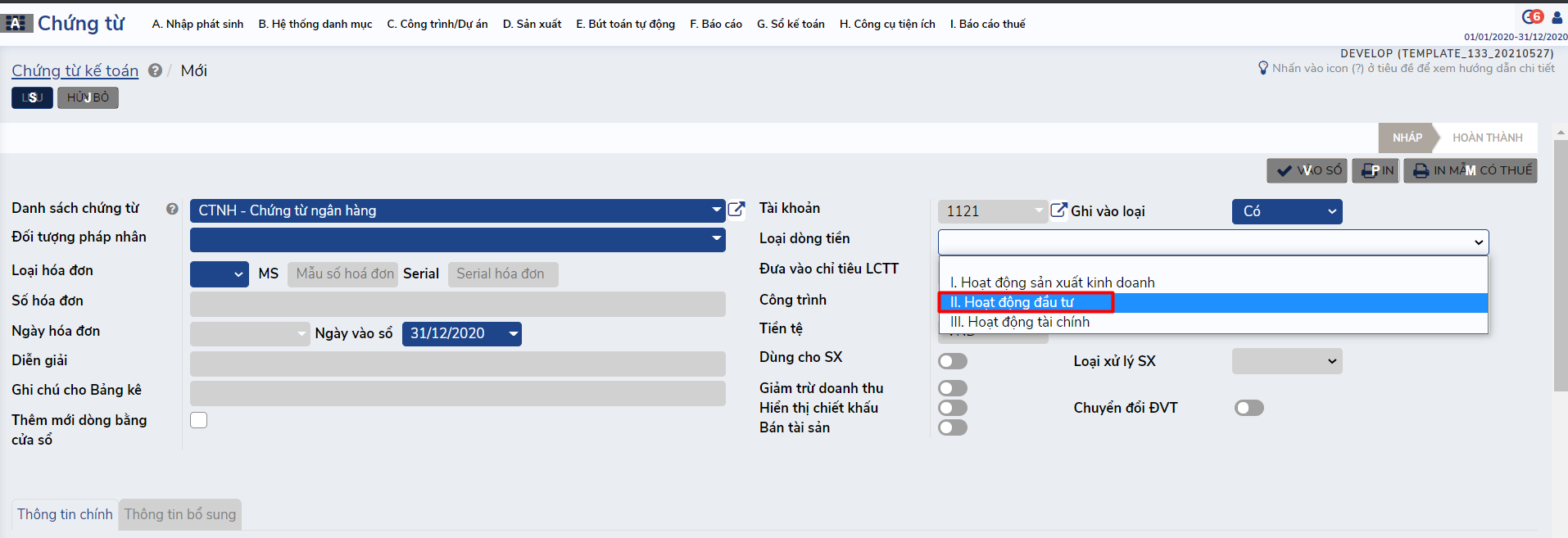

Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác không được phân loại là các khoản tương đương tiền.

Khi nhập liệu các dòng hạch toán liên quan đến thu tiền chi tiền từ hoạt động đầu tư, người dùng cần lưu ý chọn đúng loại dòng tiền II. Hoạt động đầu tư trên chứng từ nhập liệu.

Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác (Mã số 21)¶

Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác (Mã số 22)¶

Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác (Mã số 23)¶

Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác (Mã số 24)¶

Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia (Mã số 25)¶

Lưu chuyển tiền thuần từ hoạt động đầu tư (Mã số 30)¶

Lưu chuyển tiền từ hoạt động tài chính¶

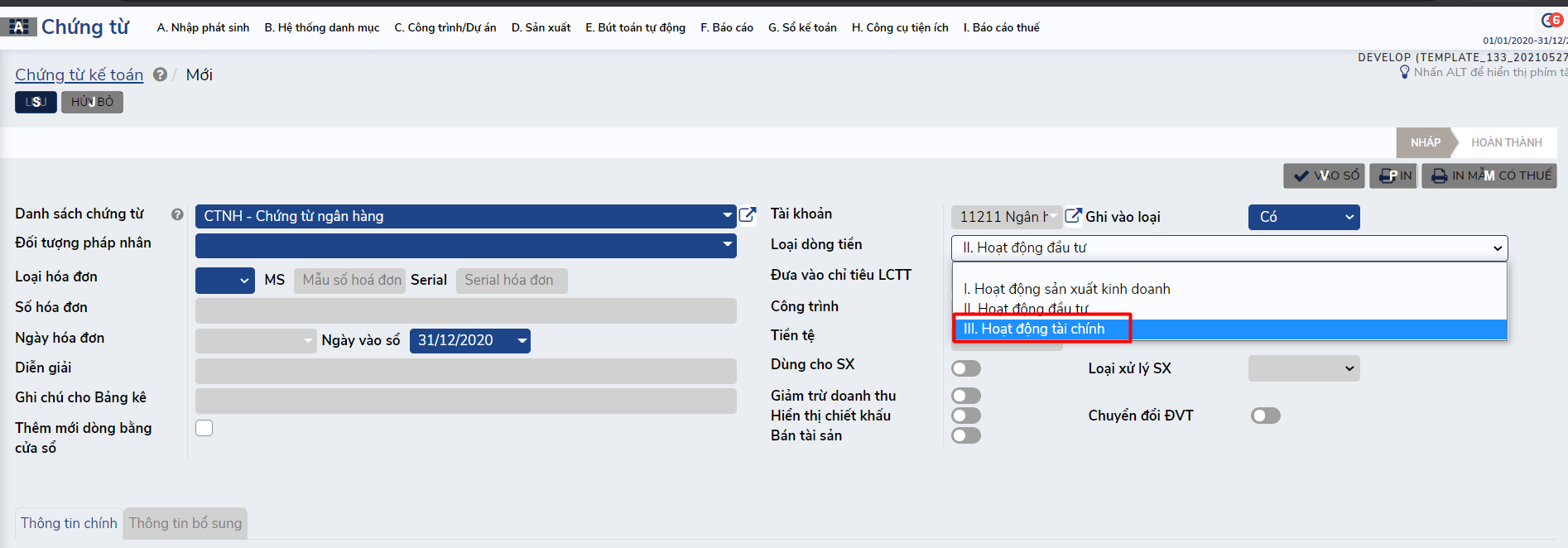

Luồng tiền từ hoạt động tài chính là luồng tiền phát sinh từ các hoạt động tạo ra các thay đổi về quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp.

Khi nhập liệu các dòng hạch toán liên quan đến thu tiền chi tiền từ hoạt động tài chính, người dùng cần lưu ý chọn đúng loại dòng tiền III. Hoạt động tài chính trên chứng từ nhập liệu.

Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu (Mã số 31)¶

Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành (Mã số 32)¶

Tiền thu từ đi vay (Mã số 33)¶

Tiền trả nợ gốc vay và nợ gốc thuê tài chính (Mã số 34)¶

Cổ tức, lợi nhuận đã trả cho chủ sở hữu (Mã số 35)¶

Lưu chuyển tiền thuần từ hoạt động tài chính (Mã số 40)¶

Lưu chuyển tiền thuần trong kỳ (Mã số 50)¶

Chỉ tiêu “Lưu chuyển tiền thuần trong kỳ” phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ ba loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính của doanh nghiệp trong kỳ báo cáo. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

(Trích: Thông tư 133/2016/TT-BTC ngày 26/08/2016)

Note

Mã số 50 đã được cấu hình mặc định.

Tiền và tương đương tiền đầu kỳ (Mã số 60)¶

Chỉ tiêu này được lập căn cứ vào số liệu chỉ tiêu “Tiền và tương đương tiền” đầu kỳ báo cáo (Mã số 110, cột “Số đầu năm” trên Báo cáo tình hình tài chính).

(Trích: Thông tư 133/2016/TT-BTC ngày 26/08/2016)

Note

Mã số 60 đã được cấu hình mặc định.

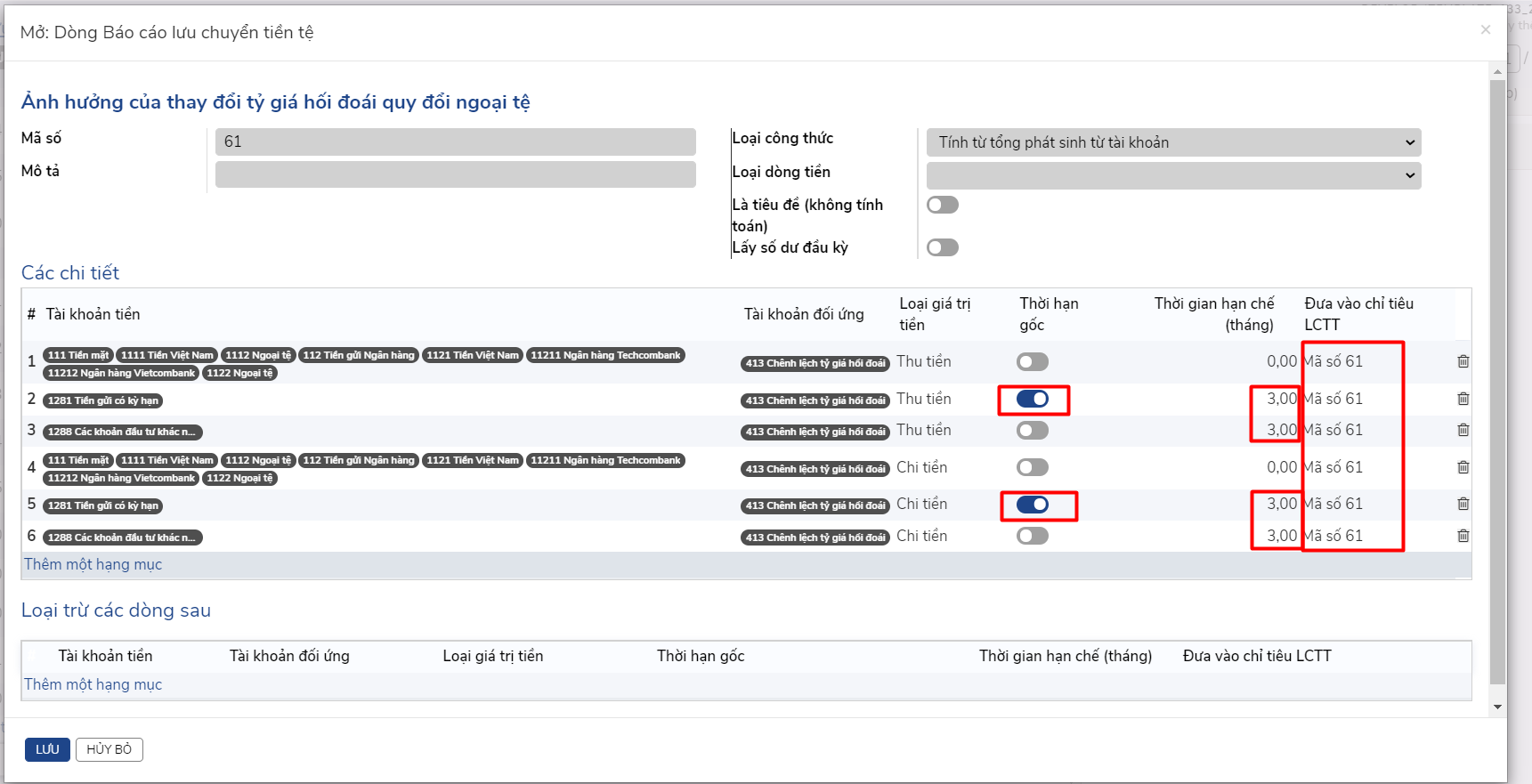

Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ (Mã số 61)¶

Bao gồm |

Không bao gồm |

Căn cứ vào

|

|

Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các TK 111, 112, 128 và các tài khoản liên quan (chi tiết các khoản thỏa mãn định nghĩa là tương đương tiền), sau khi đối chiếu với sổ kế toán chi tiết TK 413 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số dương nếu có lãi tỷ giá và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…) nếu phát sinh lỗ tỷ giá. |

|

(Trích: Thông tư 133/2016/TT-BTC ngày 26/08/2016)

Chỉ tiêu |

Mã số |

Tài khoản đối ứng |

Ghi chú |

|

Nợ |

Có |

|||

Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ (Mã số 61) |

61 |

111, 112 |

4131 |

|

1281 |

4131 |

|

||

1288 |

4131 |

|

||

4131 |

111, 112 |

|

||

4131 |

1281 |

|

||

4131 |

1288 |

|

||

Cấu hình mặc định trên phần mềm như sau:

Important

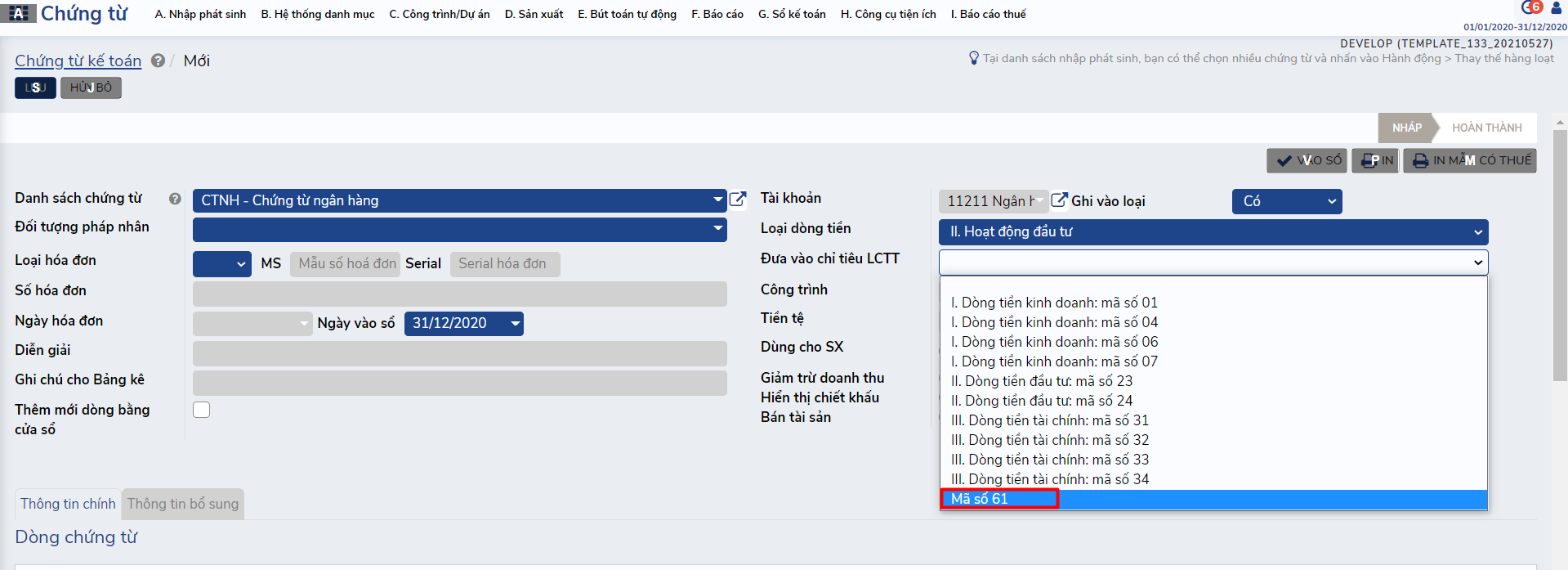

Mã số 61: Người dùng chọn “mã số 61” trong trường hợp đặc biệt trên vào khung “Đưa vào chỉ tiêu trên LCTT” trong form nhập phát sinh như sau:

Note

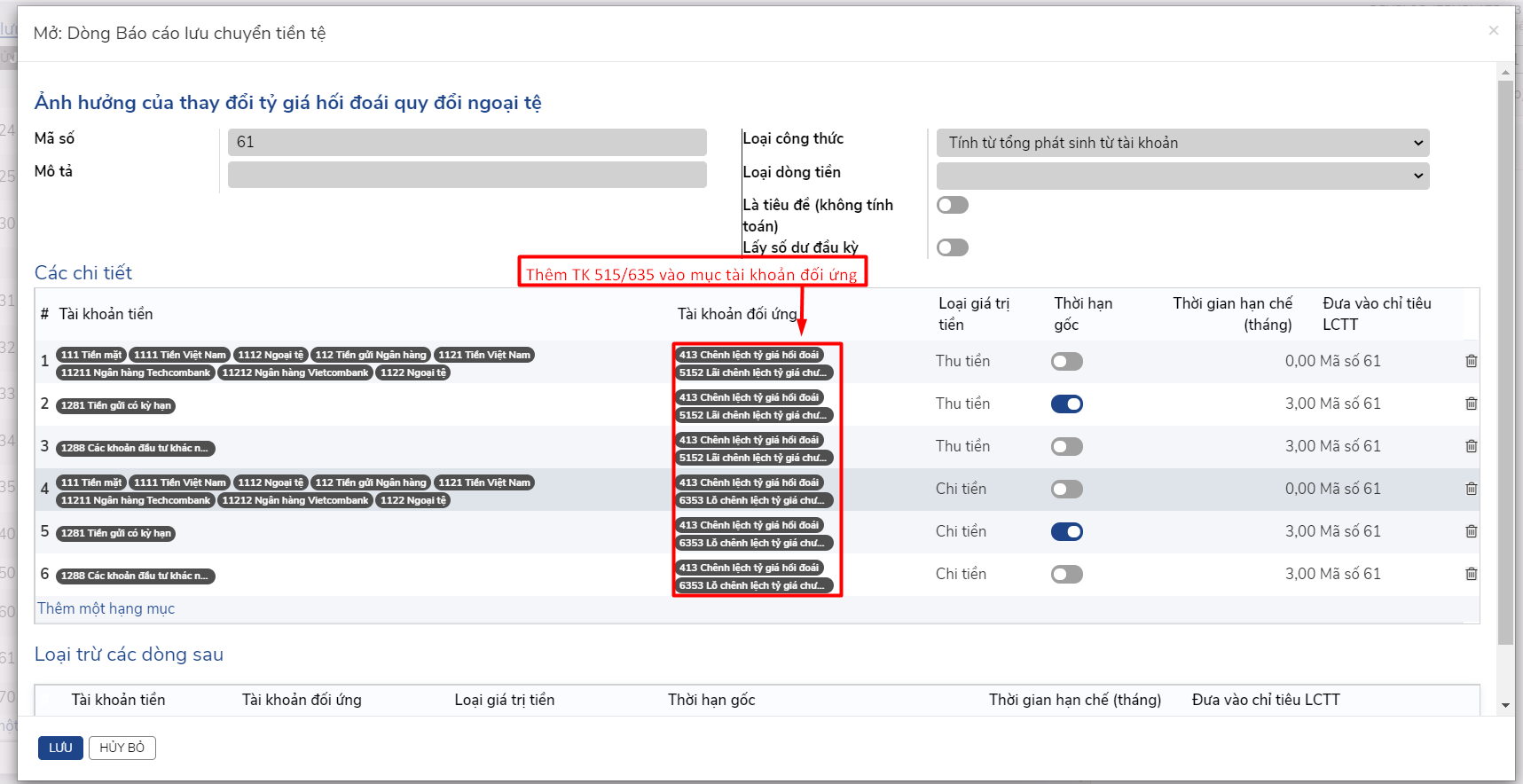

Nếu người dùng đánh giá chênh lệch tỷ giá không sử dụng TK 4131 mà sử dụng cặp tài khoản 515/635, thì người dùng cần cấu hình lại như sau:

Tiền và tương đương tiền cuối kỳ (Mã số 70)¶

Chỉ tiêu này được lập căn cứ vào số liệu chỉ tiêu “Tiền và tương đương tiền” cuối kỳ báo cáo (Mã số 110, cột “Số cuối năm” trên Báo cáo tình hình tài chính).

Chỉ tiêu này bằng số “Tổng cộng” của các chỉ tiêu Mã số 50, 60 và 61 và bằng chỉ tiêu Mã số 110 cột “Số cuối năm” trên Báo cáo tình hình tài chính kỳ đó.

Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61 |

(Trích: Thông tư 133/2016/TT-BTC ngày 26/08/2016)

Note

Mã số 70 đã được cấu hình mặc định.