Đánh giá chênh lệch tỷ giá cuối kỳ¶

Đánh giá lại khoản mục tiền tệ có gốc ngoại tệ¶

a) Khi lập Báo cáo tài chính, kế toán đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái giao dịch thực tế tại thời điểm báo cáo¶

Nếu phát sinh lãi tỷ giá hối đoái, ghi:

Nợ các TK 1112, 1122, 128, 228, 131, 136, 138, 331, 341,..

Có TK 413 - Chênh lệch tỷ giá hối đoái (4131).

Nếu phát sinh lỗ tỷ giá hối đoái, ghi:

Nợ TK 413 - Chênh lệch tỷ giá hối đoái (4131)

Có các TK 1112, 1122, 128, 228, 131, 136, 138, 331, 341,…

b) Kế toán xử lý chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ¶

Kế toán kết chuyển toàn bộ khoản chênh lệch tỷ giá hối đoái đánh giá lại (theo số thuần sau khi bù trừ số phát sinh bên Nợ và bên Có của TK 4131) vào chi phí tài chính (nếu lỗ tỷ giá hối đoái), hoặc doanh thu hoạt động tài chính (nếu lãi tỷ giá hối đoái) để xác định kết quả hoạt động kinh doanh:

Kết chuyển lãi tỷ giá hối đoái đánh giá lại cuối năm tài chính vào doanh thu hoạt động tài chính, ghi:

Nợ TK 413 - Chênh lệch tỷ giá hối đoái (4131)

Có TK 515 - Doanh thu hoạt động tài chính (nếu lãi tỷ giá hối đoái).

Kết chuyển lỗ tỷ giá hối đoái đánh giá lại cuối năm tài chính vào chi phí tài chính, ghi:

Nợ TK 635 - Chi phí tài chính (nếu lỗ tỷ giá hối đoái)

Có TK 413 - Chênh lệch tỷ giá hối đoái (4131).

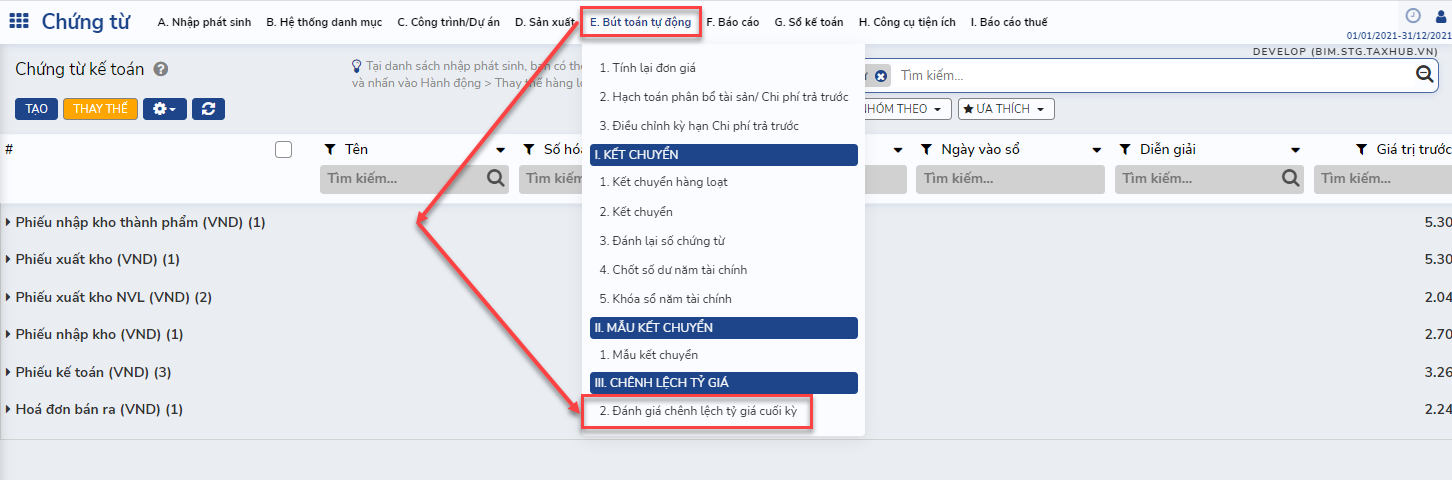

Thực hiện trên TaxZ¶

Bước 1: Mở chức năng Đánh giá chênh lệch tỷ giá cuối kỳ¶

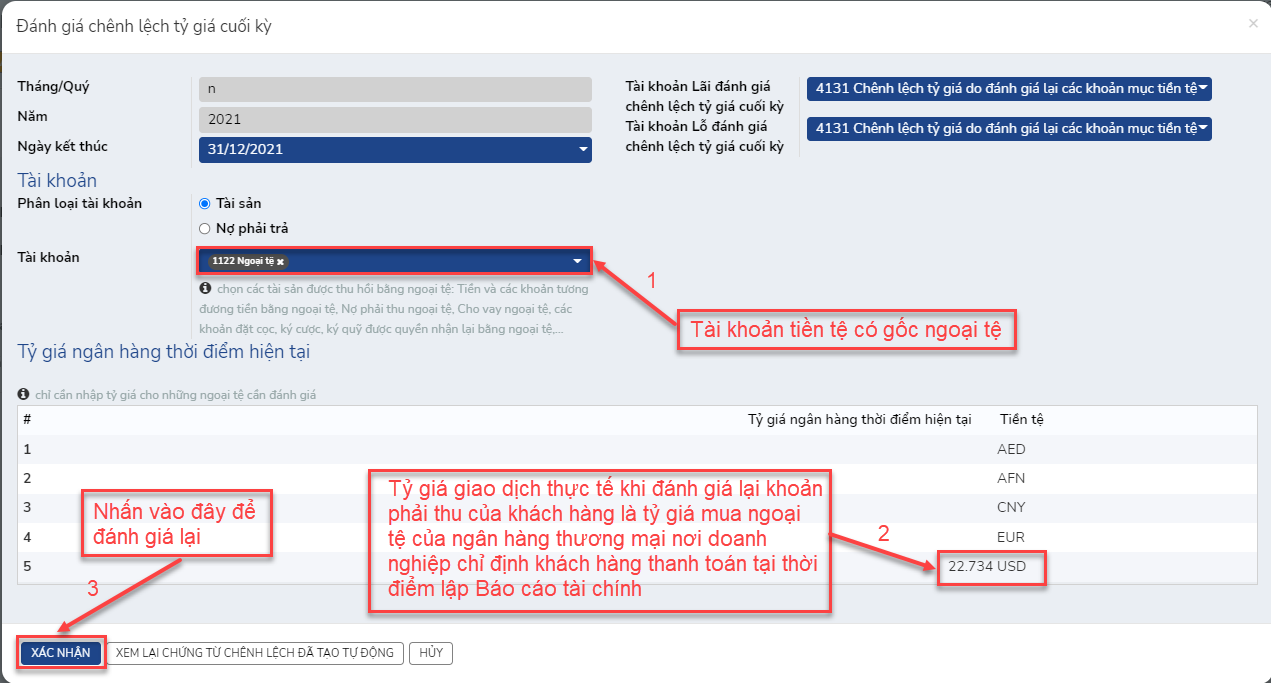

Bước 2: Chọn tài khoản cần đánh giá tỷ giá¶

Bạn nhập tài khoản gốc ngoại tệ cần đánh giá lại theo tính chất “Tài sản” hoặc “Nguồn vốn” và tỷ giá từng loại ngoại tệ. Sau đó tiến hành đánh giá lại khoản mục có gốc ngoại tệ.

Với đơn vị áp dụng chế độ kế toán theo TT 200¶

Nhập Tỷ giá mua: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Tài sản.

Nhập Tỷ giá bán: để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là Nợ phải trả.

Với đơn vị áp dụng chế độ kế toán theo TT 133¶

Theo tỷ giá: Nhập tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi đơn vị thường xuyên có giao dịch.

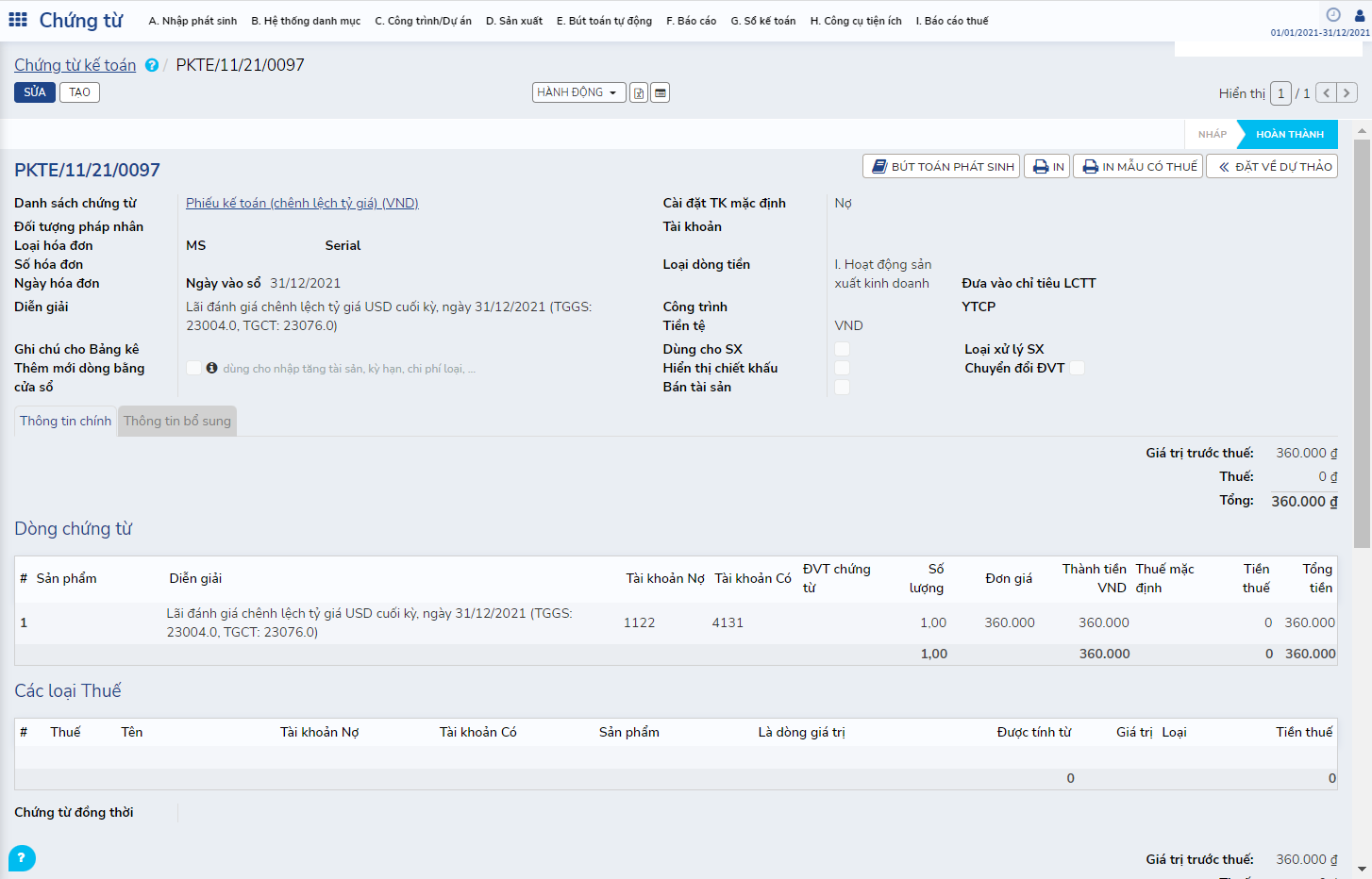

Bước 3: Kiểm tra kết quả¶

Sau khi nhấn “XÁC NHẬN” phần mềm sẽ sinh ra phiếu chênh lệch tỷ giá như hình phía dưới:

Trong trường hợp chọn TK xử lý chênh lệch là TK 413 thì sau khi đánh giá xong tỷ giá đánh giá ngoại tệ, kế toán xem lại bảng cân đối tài khoản năm để xem TK 413 có số dư bên Nợ hay bên Có:

Nếu TK 413 có dư bên Nợ, thì vào phiếu kế toán, hạch toán Nợ TK 635/Có TK 413.

Nếu TK 413 có dư bên Có, thì vào phiếu kế toán, hạch toán Nợ TK 413/Có TK 515.

Note

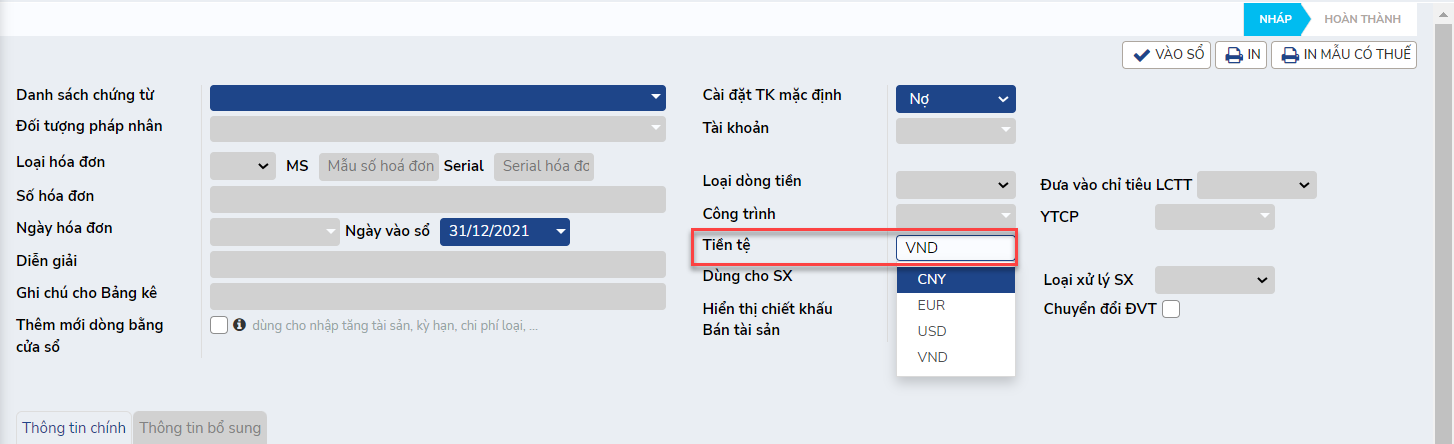

Để sử dụng chức năng đánh giá chênh lệch tỷ giá cuối kỳ thì nghiệp vụ phát sinh của bạn phải đảm bảo có phát sinh giao dịch ngoại tệ (chọn tiền tệ khác VND khi nhập phát sinh như hình phía dưới).