Thuế tiêu thụ đặc biệt (01/TTĐB Tờ khai thuế TTĐB (TT195/2015)¶

Căn cứ pháp lý Thuế tiêu thụ đặc biệt¶

Căn cứ Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 ngày 14 tháng 11 năm 2008; Luật số 70/2014/QH13 ngày 26 tháng 11 năm 2014 sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt;

Căn cứ Luật quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006; Luật số 21/2012/QH13 ngày 20 tháng 11 năm 2012 sửa đổi, bổ sung một số điều của Luật quản lý thuế;

Căn cứ Luật số 71/2014/QH13 ngày 26 tháng 11 năm 2014 của Quốc hội sửa đổi, bổ sung một số điều của các luật về thuế;

Căn cứ Nghị định số 108/2015/NĐ-CP ngày 28 tháng 10 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ thông tư 195/215/TT-BTC ban hành ngày 24 tháng 11 năm 2015 hướng dẫn thi hành nghị định số 108/2015/NĐ-CP ngày 28 tháng 10 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và sửa đổi, bổ sung một số điều của luật thuế tiêu thụ đặc biệt.

Khai nộp thuế tiêu thụ đặc biệt¶

Khai nộp thuế tiêu thụ đặc biệt |

Người nộp thuế không xuất khẩu mà bán trong nước:

|

Các chi nhánh, cửa hàng, đơn vị trực thuộc, đại lý, đơn vị bán hàng ký gửi: không phải khai nhưng khi gửi Bảng kê bán hàng cho người nộp thuế thì đồng gửi một bản cho cơ quan thuế quản lý trực tiếp đơn vị trực thuộc, đại lý, đơn vị bán hàng ký gửi để theo dõi. |

Căn cứ theo điều 13 Thông tư 156/2013/TT-BTC ban hành ngày 06 tháng 11 năm 2013 hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013:

Trách nhiệm nộp hồ sơ khai thuế tiêu thụ đặc biệt cho cơ quan thuế

Người nộp thuế sản xuất hàng hoá, gia công hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt; kinh doanh xuất khẩu mua hàng chưa nộp thuế tiêu thụ đặc biệt, sau đó không xuất khẩu mà bán trong nước phải nộp hồ sơ khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp.

Trường hợp người nộp thuế sản xuất hàng chịu thuế tiêu thụ đặc biệt thực hiện bán hàng qua chi nhánh, cửa hàng, đơn vị trực thuộc hoặc bán hàng thông qua đại lý bán đúng giá hưởng hoa hồng, xuất hàng bán ký gửi, người nộp thuế phải khai thuế tiêu thụ đặc biệt cho toàn bộ số hàng hóa này với cơ quan thuế quản lý trực tiếp. Các chi nhánh, cửa hàng, đơn vị trực thuộc, đại lý, đơn vị bán hàng ký gửi không phải khai thuế tiêu thụ đặc biệt nhưng khi gửi Bảng kê bán hàng cho người nộp thuế thì đồng gửi một bản cho cơ quan thuế quản lý trực tiếp đơn vị trực thuộc, đại lý, đơn vị bán hàng ký gửi để theo dõi.

Trường hợp người nộp thuế có cơ sở phụ thuộc sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp tại địa phương nơi có cơ sở sản xuất.

Địa điểm nộp hồ sơ khai Thuế tiêu thụ đặc biệt¶

Địa điểm nộp hồ sơ khai thuế |

Tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt. |

Nhập khẩu hàng chịu thuế tiêu thụ đặc biệt: khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính. |

Căn cứ khoản d điểm 1 điều 11 nghị định 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020:

Khai thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán).

Trường hợp người nộp thuế trực tiếp nhập khẩu hàng chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.”

Thời hạn nộp tờ khai thuế tiêu thụ đặc biệt¶

Thời hạn nộp tờ khai thuế tiêu thụ đặc biệt |

Khai thuế tiêu thụ đặc biệt là loại khai theo tháng: Thời hạn nộp là ngày 20 của tháng tiếp theo. |

Kê khai theo lần phát sinh: Thời hạn nộp là ngày thứ 10 sau khi phát sinh nghĩa vụ về thuế tiêu thụ đặc biệt. Căn cứ khoản b điểm 4 điều 8 nghị định 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020: b) Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt. |

Lập tờ khai thuế tiêu thụ đặc biệt¶

Nộp bản cứng (File giấy)¶

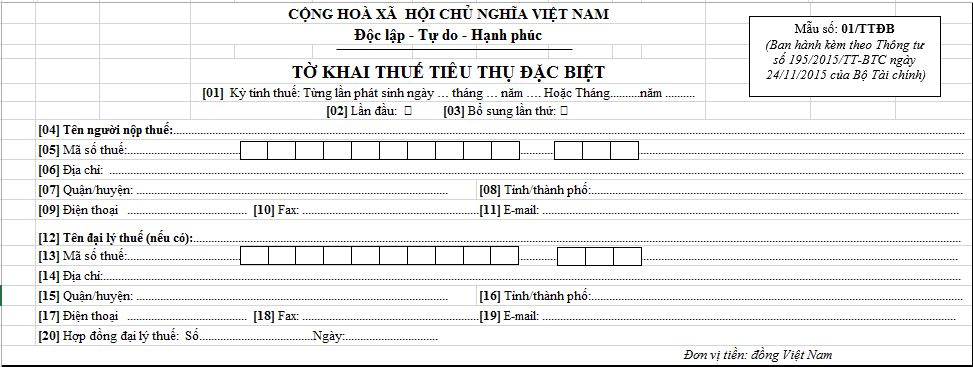

Tải mẫu tờ khai thuế tiêu thụ đặc biệt và điền thông tin (Cách viết tờ khai thuế tiêu thụ đặc biệt được trình bày như bên dưới).

Điền thông tin, giám đốc ký tên, đóng dấu -> Nộp cho cơ quan thuế.

Note

Một số nội dung cần điền khác biệt so với lập tờ khai bằng phần mềm HTKK hoặc kê khai trực tuyến, cụ thể cần điền đủ các thông tin sau:

[01] Kỳ tính thuế: Ghi rõ kỳ tính thuế trong năm là tháng nào.

[02] Lần đầu: tích vào ô này khi thực hiện khai lần đầu hoặc khai thay đổi nội dung tờ khai lần đầu trong thời hạn nộp tờ khai.

[03] Bổ sung lần thứ: Ghi lần khai bổ sung cho tờ khai chính thức.

[04] Tên người nộp thuế: Ghi chính xác tên người nộp thuế như đã đăng ký trong tờ khai đăng ký thuế, không sử dụng tên viết tắt hay tên thương mại.

[05] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế do cơ quan thuế cấp khi đăng ký thuế.

[06] đến [08]: Ghi đúng địa chỉ, trụ sở của người nộp thuế như đã đăng ký với cơ quan thuế.

[09] đến [11]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của người nộp thuế.

Từ chỉ tiêu 12->20 nếu DN có ký hợp đồng dịch vụ với Đại lý thuế thì điền, không thì bỏ qua.

[12] Tên đại lý thuế: Nếu NNT ký hợp đồng dịch vụ với Đại lý thuế để khai thuế thì ghi chính xác tên Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[13] Mã số thuế: Ghi đầy đủ mã số thuế của Đại lý thuế.

[14] đến [16]: Ghi đúng địa chỉ, văn phòng trụ sở của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

[17] đến [19]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[20] Hợp đồng đại lý thuế: Ghi số và ngày Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

Lập tờ khai trên HTKK¶

Đăng nhập phần mềm HTKK¶

Đầu tiên, các bạn cần mở phần mềm HTKK lên. Sau đó nhập mã số thuế của đơn vị cần lập tờ khai rồi bấm Đồng ý.

Chọn tờ khai¶

Sau khi màn hình chính của phần mềm hiện lên. Chọn mục

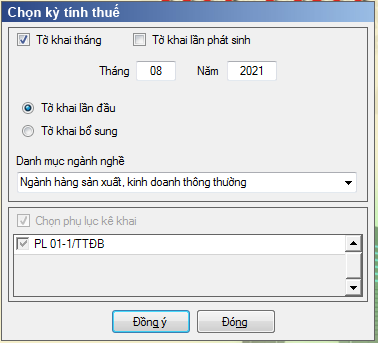

Sau khi chọn tờ khai, cửa sổ Chọn kỳ tính thuế hiện lên. Tại đây các bạn có thể chọn loại tờ khai tháng hoặc tờ khai phát sinh. Chọn tháng, năm tính thuế và chọn loại tờ khai lần đầu hoặc tờ khai bổ sung. Chọn ngành nghề kinh doanh, chọn phụ lục kê khai trong trường hợp cần kê khai.

Kỳ tính thuế: Ứng dụng sẽ để mặc định kỳ tính thuế bằng tháng hiện tại – 1, bạn có thể nhập kỳ tính thuế nhưng không được chọn kỳ tính thuế lớn hơn tháng hiện tại

Trạng thái tờ khai gồm: Tờ khai lần đầu hoặc Tờ khai bổ sung.

Chọn ngành nghề kinh doanh: Chọn ngành nghề kinh doanh của đơn vị mình trong Danh mục ngành nghề kinh doanh gồm có 2 loại ngành nghề: Ngành hàng sản xuất kinh doanh thông thường và từ hoạt động xổ số kiến thiết của các công ty xổ số kiến thiết.

Chọn các phụ lục đi kèm tờ khai: Chương trình mặc định không chọn các phụ lục, cho phép chọn thêm phụ lục để khai trong trường hợp cần kê khai. Sau đó nhấn vào nút lệnh “Đồng ý” để hiển thị ra tờ khai thuế tiêu thụ đặc biệt mẫu 01/TTĐB.

Đối với tờ khai theo Lần phát sinh thì không cần kê khai phụ lục đính kèm.

Việc kê khai tờ khai lần đầu và tờ khai bổ sung tương tự như tờ 01/GTGT, cho phép đính kèm phụ lục 01-1/TTĐB.

Sau khi chọn kỳ tính thuế xong, màn hình sẽ hiện ra mẫu tờ khai như sau:

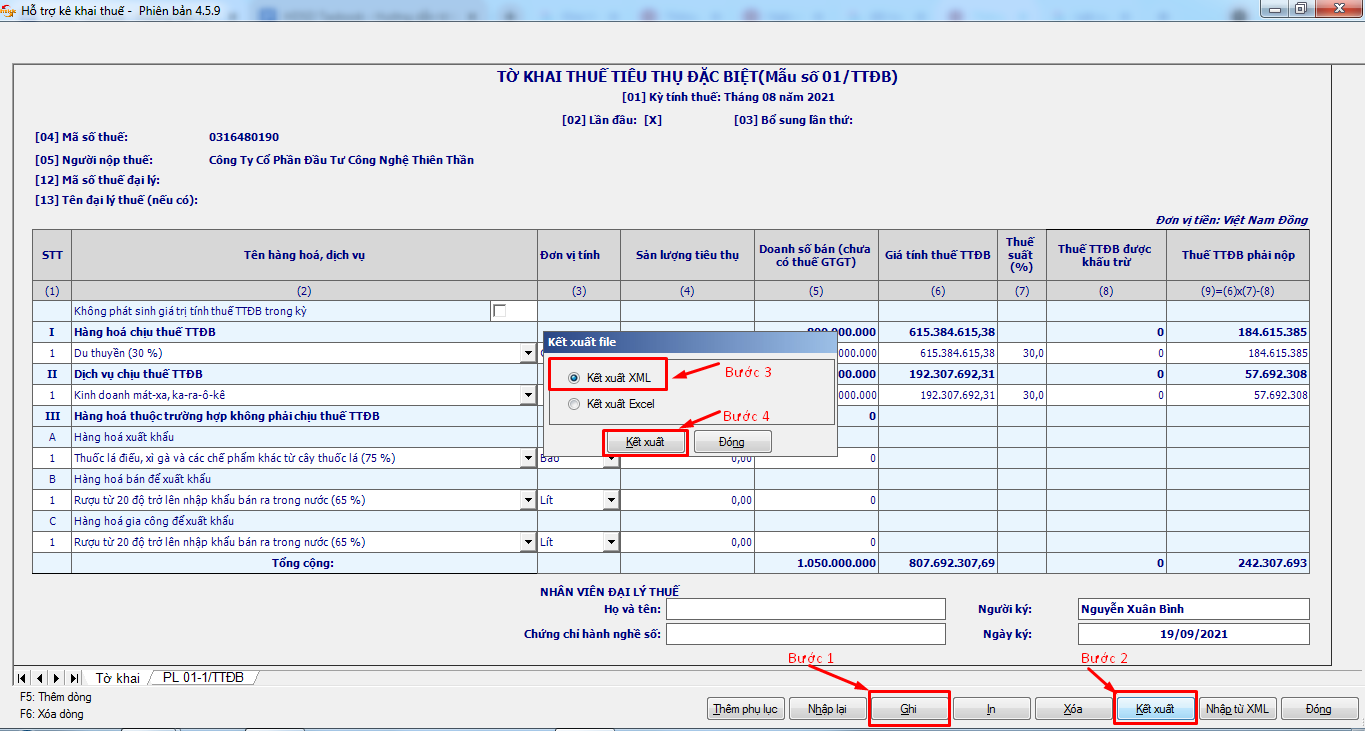

Kết xuất và nộp tờ khai¶

Sau khi nhập xong hết tất cả chỉ tiêu, tiến hành kiểm tra lại số liệu và nhập tên người ký. Sau đó bấm Ghi để lưu dữ liệu và bấm Kết xuất để xuất dữ liệu nếu cần (lưu ý không được đổi tên file).

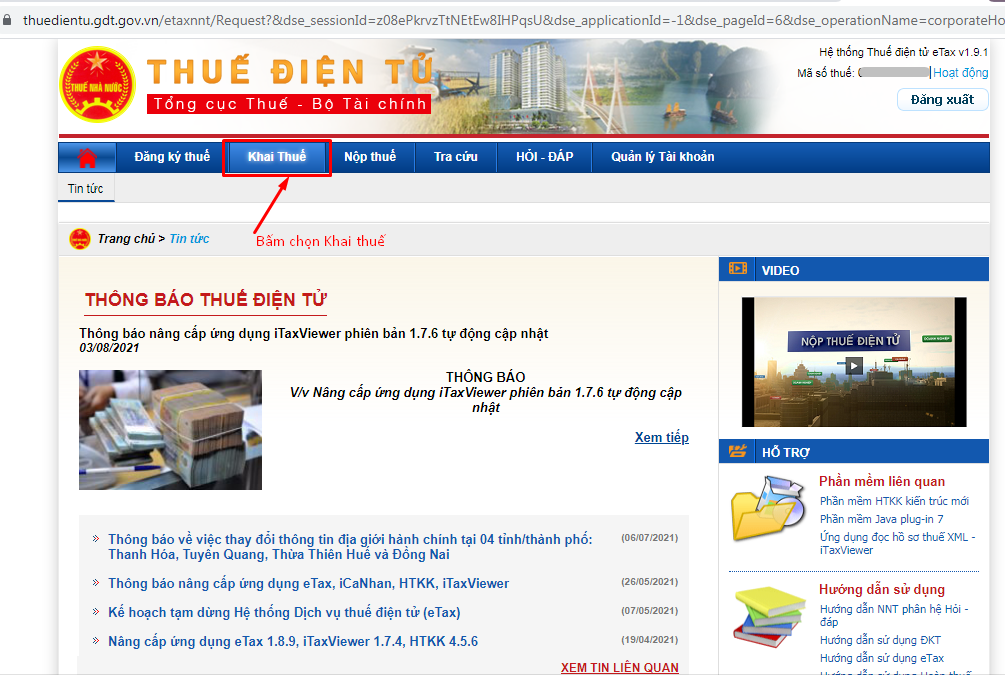

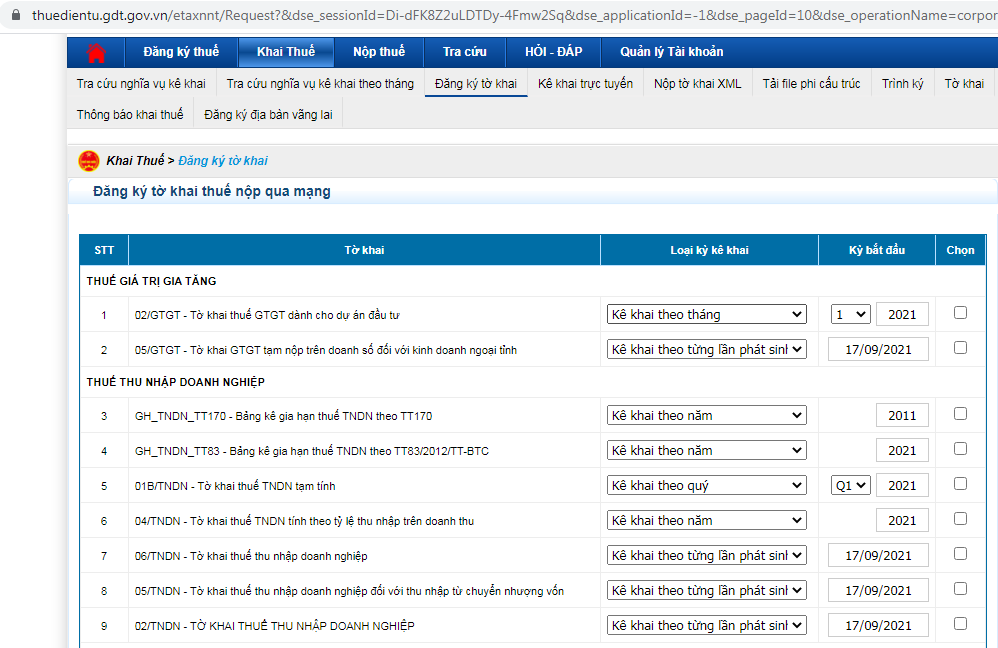

Đăng nhập vào trang https://thuedientu.gdt.gov.vn/, kiểm tra xem DN đã đăng ký tờ khai 01/TTĐB Tờ khai thuế TTĐB (TT195/2015) chưa, cách kiểm tra như sau:

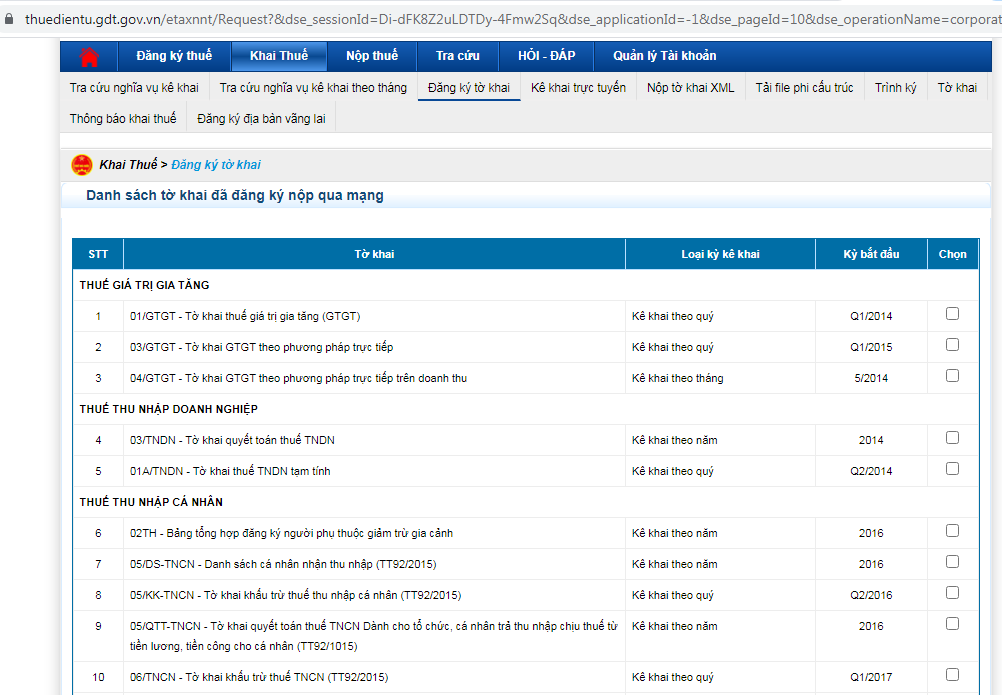

Vào mục “Khai thuế” -> “Đăng ký tờ khai”: tại đây sẽ hiển thị tất cả các tờ khai mà DN đã đăng ký.

Nếu thấy tờ khai trong danh sách thì không phải đăng ký nữa.

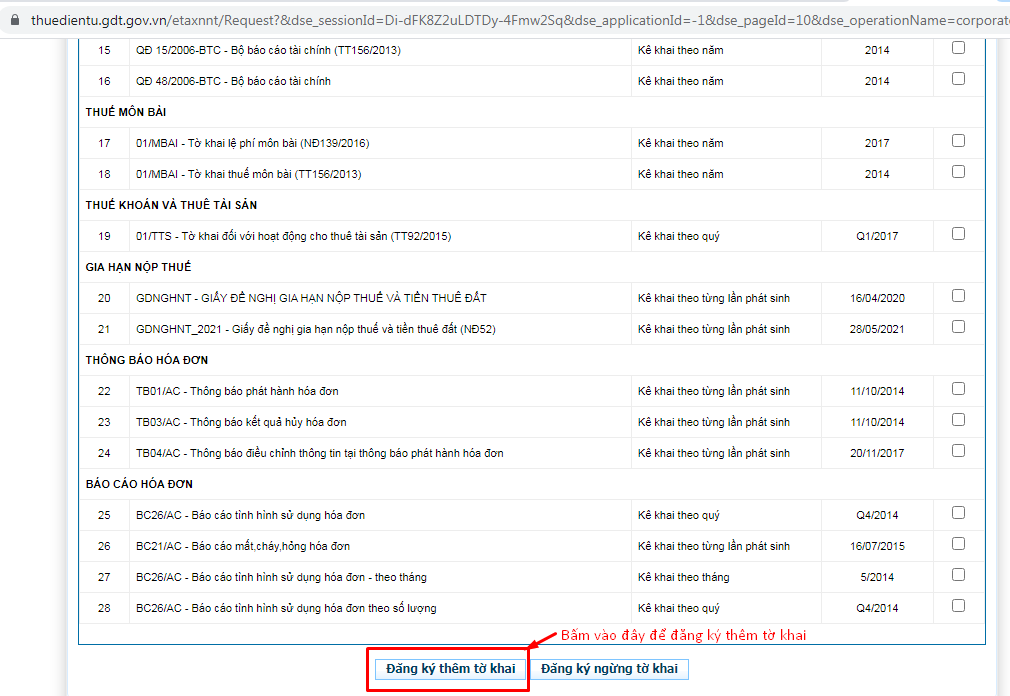

Nếu chưa thấy tờ khai trong danh sách thì phải tiến hành đăng ký thêm tờ khai.

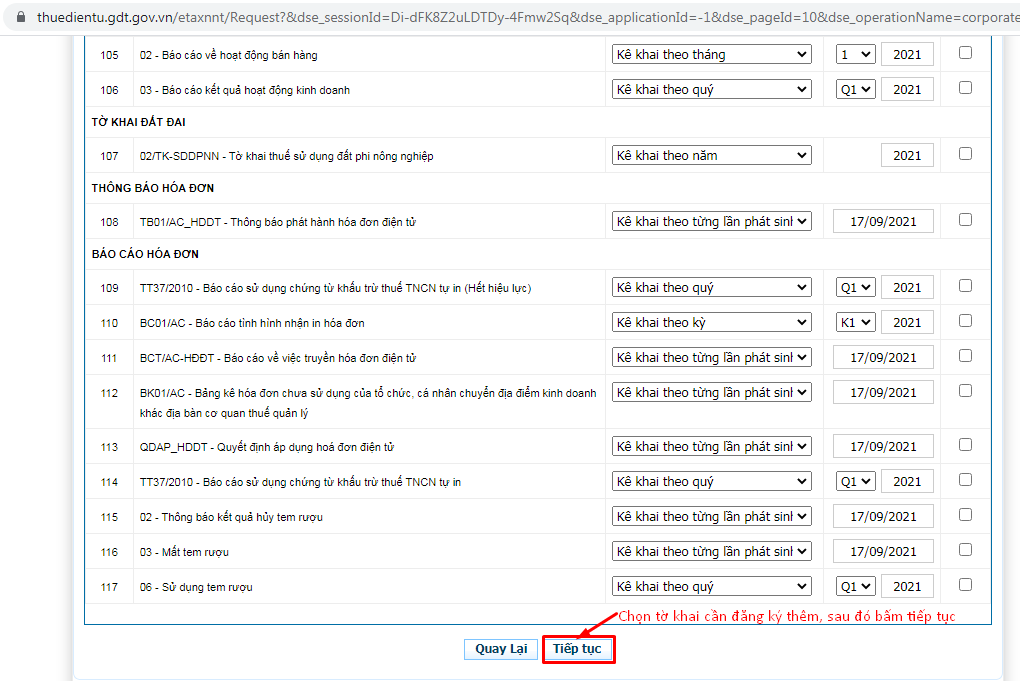

Chọn tờ khai cần đăng ký, xác định kỳ hạn và thời gian bắt đầu kê khai, sau đó bấm Tiếp tục.

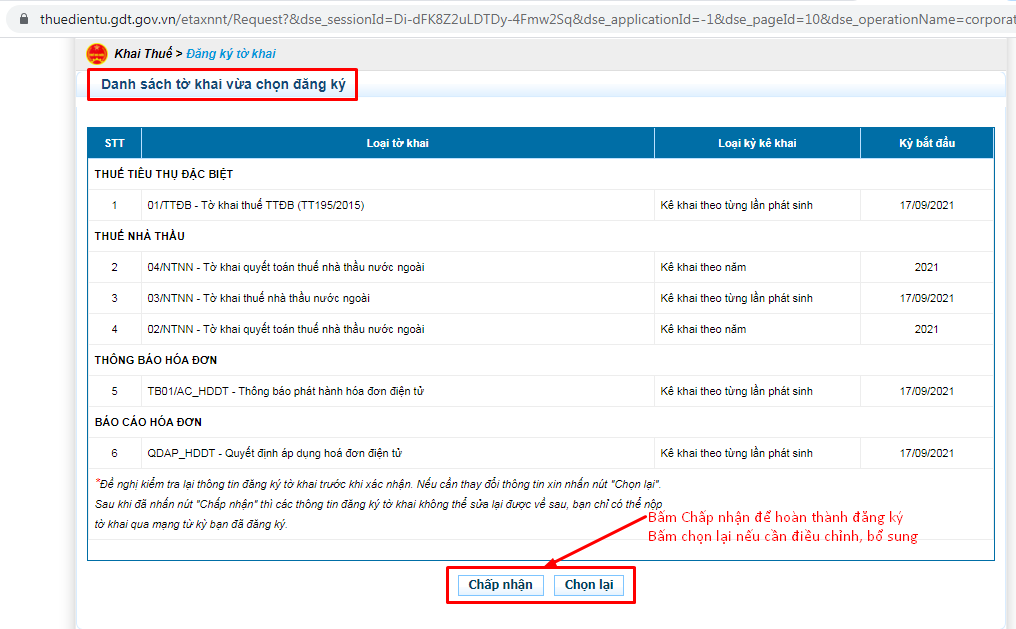

Kiểm tra lại danh sách và thông tin tờ khai muốn đăng ký thêm:

Bấm Chấp nhận để hoàn thành đăng ký.

Bấm Chọn lại để cập nhật, bổ sung thông tin tờ khai.

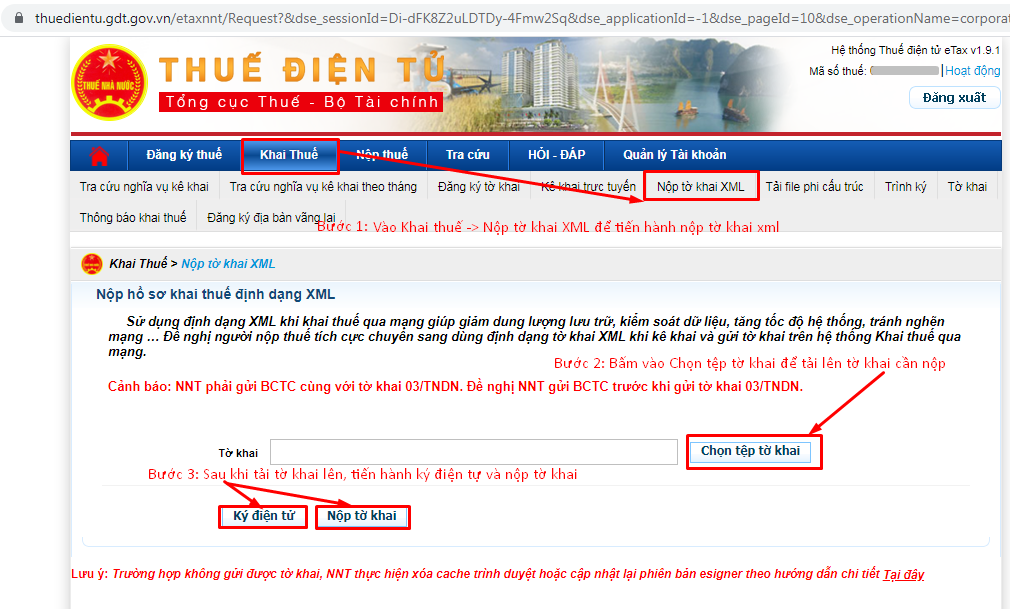

Tải tờ khai lên và nộp:

Lập tờ khai thuế tiêu thụ đặc biệt trên trang thuế điện tử¶

Bước 1: Đăng nhập và kiểm tra việc đăng ký tờ khai¶

Đăng nhập vào trang https://thuedientu.gdt.gov.vn/ bằng tài khoản của DN.

Kiểm tra xem DN đã đăng ký tờ khai thuế tiêu thụ đặc biệt (01/TTĐB) chưa, cách kiểm tra như sau:

Vào mục “Khai thuế” -> “Đăng ký tờ khai”: tại đây sẽ hiển thị tất cả các tờ khai mà DN đã đăng ký.

Nếu thấy tờ khai trong danh sách thì không phải đăng ký nữa và tiến hành kê khai trực tuyến.

Nếu chưa thấy tờ khai trong danh sách thì phải tiến hành đăng ký thêm tờ khai. Sau khi đăng ký xong tiến hành kê khai trực tuyến bình thường.

Chọn tờ khai cần đăng ký, xác định kỳ hạn và thời gian bắt đầu kê khai, sau đó bấm Tiếp tục.

Kiểm tra lại danh sách và thông tin tờ khai muốn đăng ký thêm:

Bấm Chấp nhận để hoàn thành đăng ký.

Bấm Chọn lại để cập nhật, bổ sung thông tin tờ khai.

Bước 2: Lập tờ khai¶

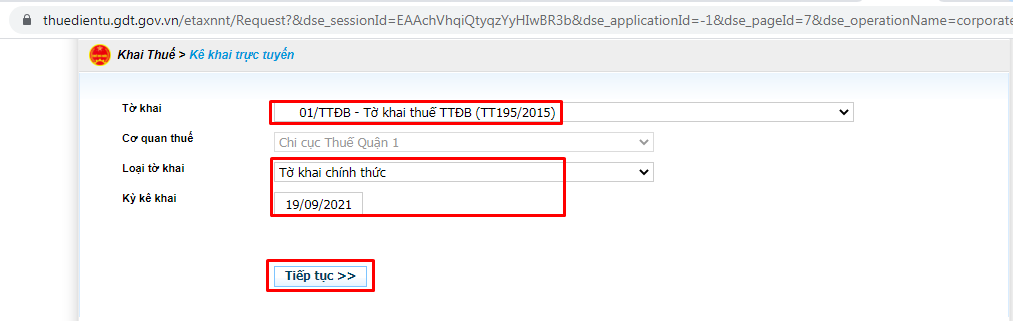

Vào Kê khai -> Kê khai trực tuyến:

Chọn tờ khai cần nộp.

Chọn loại tờ khai: Chính thức hoặc bổ sung.

Chọn kỳ kê khai. Sau đó bấm Tiếp tục.

Điền thông tin tờ khai (Cách viết tờ khai Lệ phí môn bài được trình bày như bên dưới).

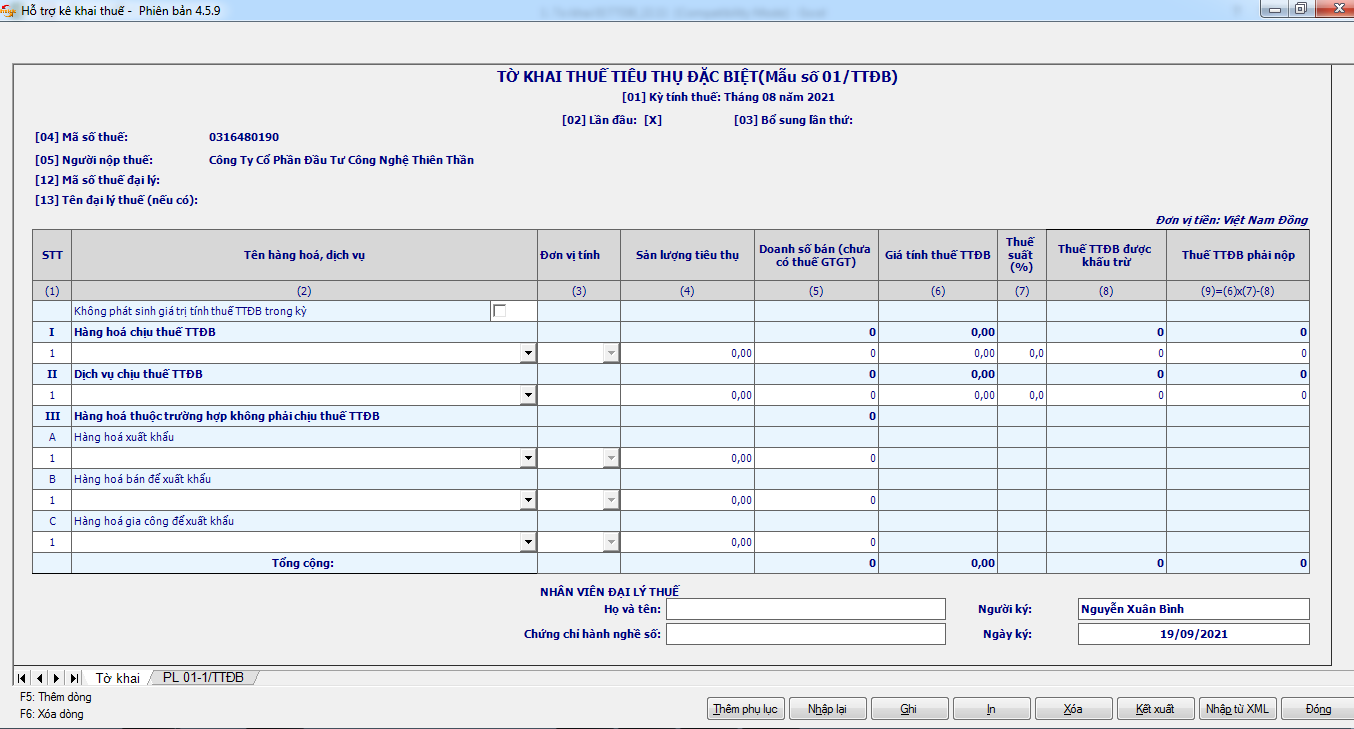

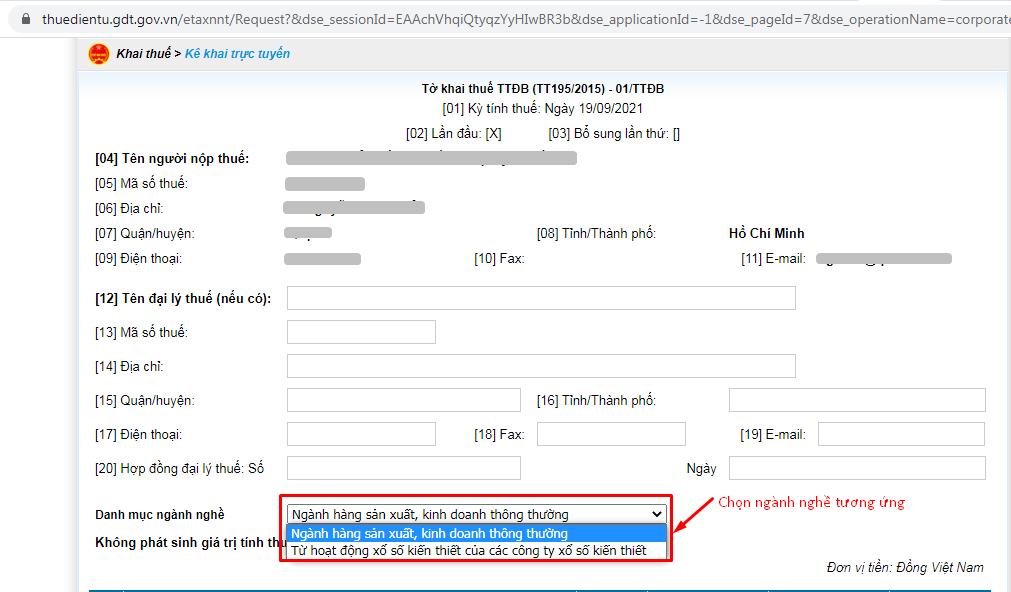

Điền thông tin tờ khai thuế tiêu thụ đặc biệt¶

Cách lập tờ khai thuế tiêu thụ đặc biệt mẫu số 01/TTĐB¶

Note

Nếu đánh dấu chỉ tiêu “không phát sinh giá trị tính thuế TTĐB trong kỳ” thì tất cả các cột có giá trị mặc định là 0.

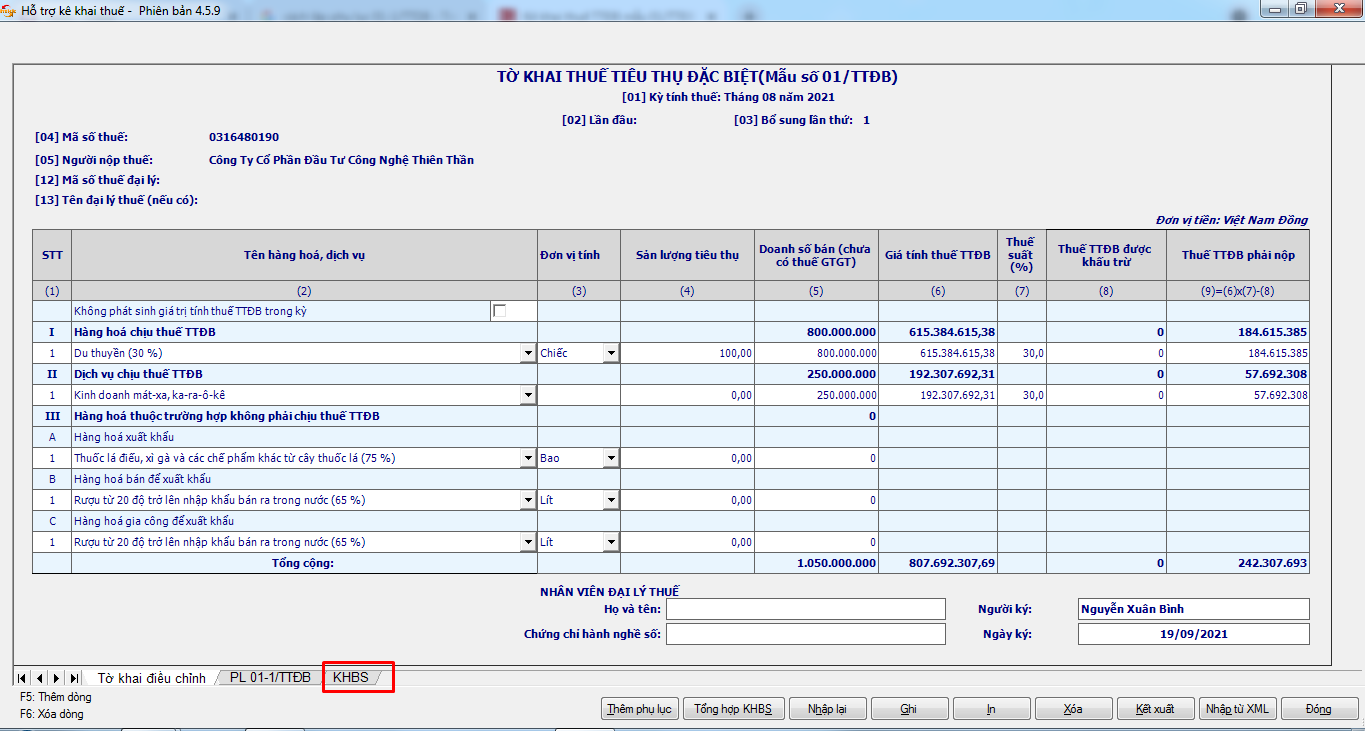

Cột (2) “Tên hàng hoá, dịch vụ”¶

Mỗi loại hàng hoá, dịch vụ bán ra của cơ sở kinh doanh được kê khai vào một dòng của tờ khai theo đúng với nội dung, tính chất của từng loại hàng hoá, dịch vụ, cụ thể như sau:

1 - Đối với những loại hàng hóa chịu thuế tiêu thụ đặc biệt kê khai vào mục I: “Hàng hóa chịu thuế TTĐB”. Mỗi loại hàng hoá chịu thuế tiêu thụ đặc biệt có cùng tên gọi và cùng mức thuế suất được kê vào một dòng hoặc ghi theo tên hàng hoá, dịch vụ phù hợp với danh mục biểu thuế suất thuế tiêu thụ đặc biệt. Học kế toán thực hành ở đâu tốt nhất tại TP HCM và Hà Nội

2 - Đối với dịch vụ chịu thuế tiêu thụ đặc biệt, ghi tên dịch vụ kinh doanh vào mục II: “Dịch vụ chịu thuế TTĐB”. Mỗi loại dịch vụ chịu thuế tiêu thụ đặc biệt kinh doanh được kê vào một dòng.

3 - Đối với hàng hóa xuất khẩu, hàng hóa bán để xuất khẩu và hàng hóa gia công để xuất khẩu thì ghi tên loại hàng hóa xuất khẩu hoặc bán để xuất khẩu vào mục III: “Hàng hóa thuộc trường hợp không phải chịu thuế TTĐB”. Cách ghi mỗi loại hàng hóa tương tự như hướng dẫn tại điểm 2.1.

Note

Do hàng hoá ở mục này không chịu thuế tiêu thụ đặc biệt nên trong tờ khai thuế tiêu thụ đặc biệt chỉ cần ghi tên, loại hàng hóa, số lượng, doanh số bán, các chỉ tiêu khác không phải ghi.

Cột (3) “Đơn vị tính”¶

Tùy theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ cơ sở kinh doanh ghi đơn vị tính phù hợp như:

Đối với hàng hóa là Rượu, bia: Đơn vị tính là chai, két, thùng hoặc lít theo thực tế bán của NNT nhưng ở phần tổng cộng của các Bảng kê và trên tờ khai thuế phải thống nhất cùng một loại đơn vị tính.

Đối với hàng hoá là xăng, nap-ta và các chế phẩm khác để pha chế xăng: Đơn vị tính là lít.

Đối với hàng hóa là Thuốc lá điếu: Đơn vị tính là bao.

Đối với hàng hóa là Ô tô, máy điều hòa không khí: Đơn vị tính là chiếc.

Hoạt động xổ số: Đơn vị tính là vé.

Dịch vụ vũ trường: Đơn vị tính là vé theo lượt/người.

Dịch vụ karaokê, kinh doanh golf: Đơn vị tính là vé, vé tính theo giờ.

Đối với dịch vụ chịu thuế tiêu thụ đặc biệt cung ứng cho người tiêu dùng, nhưng không xác định được đơn vị tính của loại dịch vụ đó, thì không khai vào cột này như: Tiền bán thẻ hội viên câu lạc bộ chơi golf, tiền ký quỹ chơi golf, kinh doanh khác trong vũ trường,..vv.

Cột (4) “Sản lượng tiêu thụ”¶

Đối với hàng hoá thì số liệu ghi vào cột này là tổng số lượng thực tế của từng loại hàng hoá tiêu thụ trong kỳ.

Đối với dịch vụ: Nếu có thể xác định được tổng lượng dịch vụ đã cung ứng trong kỳ thì ghi vào chỉ tiêu này, nếu loại dịch vụ không xác định được thì không ghi vào chỉ tiêu này.

Sản lượng tiêu thụ được nhập cả 2 số sau phần thập phân.

Cột (5) “Doanh số bán chưa có thuế GTGT”¶

NNT căn cứ vào số liệu trên cột (9) ở dòng tổng cộng của mỗi loại hàng hoá, dịch vụ trong “Bảng kê hoá đơn hàng hoá, dịch vụ bán ra chịu thuế TTĐB” (Mẫu số 01-1/TTĐB) để ghi vào chỉ tiêu này.

Trường hợp trong kỳ tính thuế không phát sinh hoạt động mua bán hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt, NNT vẫn phải lập hồ sơ khai thuế và điền dấu (X) vào chỉ tiêu “Doanh số bán (chưa có thuế GTGT)” ở các dòng “Hàng hoá chịu thuế TTĐB”; “Dịch vụ chịu thuế TTĐB”; “Hàng hoá thuộc trường hợp không phải chịu thuế TTĐB” của tờ khai.

Cột (6) “Giá tính thuế TTĐB”¶

Giá tính thuế tiêu thụ đặc biệt của hàng hoá, dịch vụ là giá bán hàng hoá, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế tiêu thụ đặc biệt và chưa có thuế GTGT . Giá tính thuế tiêu thụ đặc biệt được kê khai theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ. Số liệu để ghi vào cột này được căn cứ vào số liệu cột (5) và cách tính giá tính thuế tiêu thụ đặc biệt theo công thức sau:

Giá tính thuế TTĐB = [Giá bán chưa có thuế GTGT (Cột 5) - Thuế Bảo vệ môi trường (Nếu có)] / [1 + Thuế suất thuế TTĐB (Cột 7)] Phần mềm HTKK hỗ trợ tự tính theo công thức Cột [6] = Cột [5] / (1 + Cột [7]) |

Note

Cột này cho phép sửa nhưng không được lớn hơn Doanh số bán (chưa có thuế GTGT).

Cột (7) “Thuế suất thuế TTĐB”¶

Số liệu ghi vào cột này được căn cứ vào mức thuế suất tương ứng của mỗi loại hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt phát sinh trong kỳ theo mức thuế suất quy định tại biểu thuế tiêu thụ đặc biệt hiện hành.

Phần mềm HTKK hỗ trợ cập nhật thuế suất hiện ra đồng thời theo cột [2].

Cột (8) “Số thuế TTĐB được khấu trừ”¶

Là số thuế tiêu thụ đặc biệt của nguyên liệu do NNT mua vào để sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt có chứng từ hợp pháp (chứng từ đã nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu, hoá đơn mua nguyên liệu trong nước), số thuế tiêu thụ đặc biệt được khấu trừ tối đa không quá số thuế tiêu thụ đặc biệt của nguyên liệu dùng sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt đã được tiêu thụ.

Cột (9) “Thuế TTĐB phải nộp”¶

Số liệu ghi vào cột này được tính theo công thức sau:

Thuế TTĐB phải nộp = Giá tính thuế TTĐB x Thuế suất thuế TTĐB - Thuế TTĐB được khấu trừ Phần mềm HTKK hỗ trợ tự tính theo công thức Cột [9] = Cột [6] x Cột [7] - Cột [8] |

Important

Các điều kiện kiểm tra công thức:

Giá trị trên cột [6] < Giá trị trên cột [5].

Dòng Tổng cột [5] = (Chỉ tiêu I + Chỉ tiêu II + Chỉ tiêu III).

Dòng Tổng cột [6] = (Chỉ tiêu I + Chỉ tiêu II).

Dòng Tổng cột [8] = (Chỉ tiêu I + Chỉ tiêu II), kiểm tra giá trị này bằng tổng cột (7) phần II trên phụ lục 01_1/TTĐB.

Dòng tổng cộng [9] = (Chỉ tiêu I + Chỉ tiêu II).

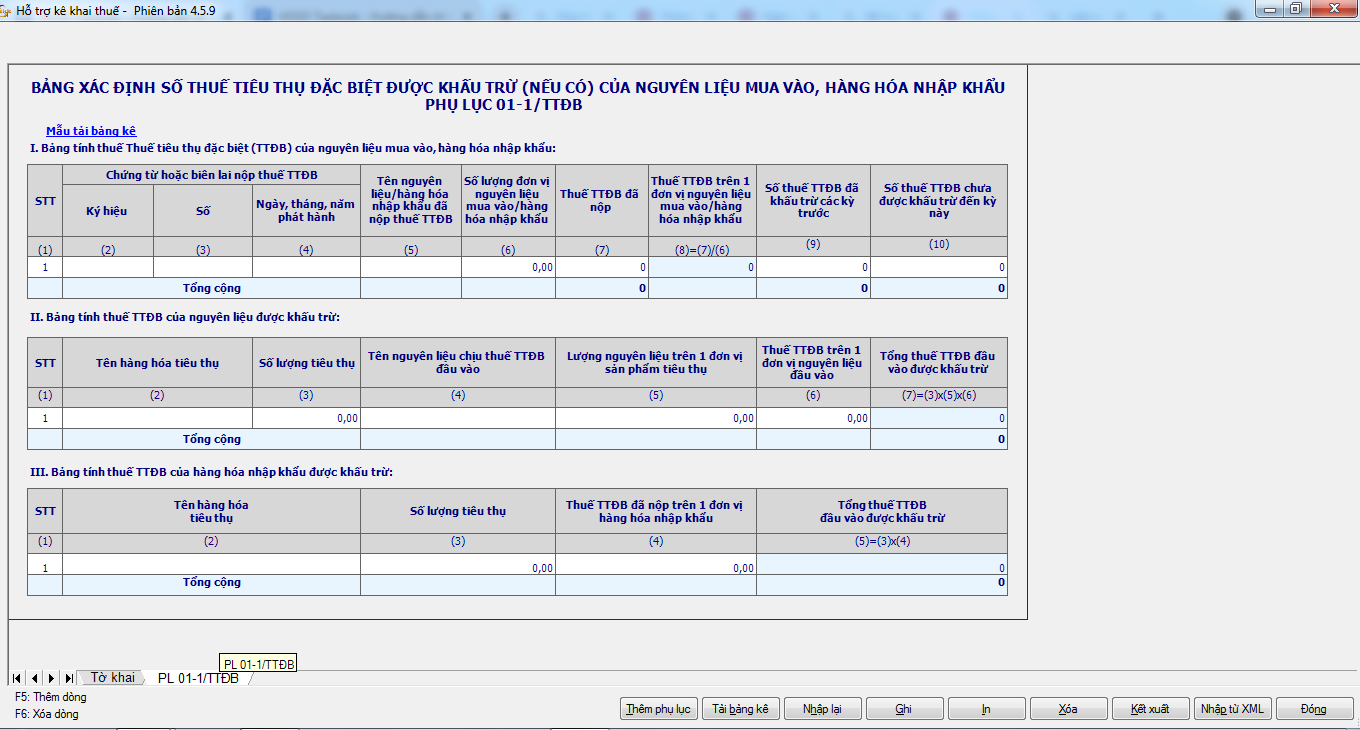

Nhập phụ lục tờ khai thuế tiêu thụ đặc biệt (nếu có)¶

Tiếp theo các bạn có thể chuyển sang tab phụ lục tờ khai và nhập các chỉ tiêu tương ứng với phát sinh của đơn vị trong kỳ nếu có.

Mục I. Bảng tính thuế TTĐB của nguyên liệu mua vào¶

Các chỉ tiêu cần nhập:

Các cột [2], [3], [5] nhập dạng text.

Cột [4] nhập dạng dd/mm/yyyy, kiểm tra đúng theo định dạng dd/mm/yyyy, ngày tháng năm phải nhỏ hơn hoặc bằng kỳ tính thuế.

Cột [6] dạng số và cho phép nhập sau phần thập phân là 2 số, mặc định ban đầu là số 0, không âm.

Các cột [7], [9] dạng số, không âm, mặc định ban đầu là số 0.

Các chỉ tiêu tính toán: Ứng dụng hỗ trợ tự tính theo công thức:

Cột [8] = cột [7] / cột [6]

Cột (10) = Cột (7) – cột (9), cho phép sửa.

Tự tính dòng tổng cộng đối với các cột (7), (9), (10).

Mục II. Bảng tính thuế TTĐB của nguyên liệu được khấu trừ¶

Các chỉ tiêu cần nhập:

Các cột [2], [4] nhập dạng text.

Các cột [3], [5], [6] dạng số,không âm và cho phép nhập sau phần thập phân là 2 số, mặc định ban đầu là số 0.

Các chỉ tiêu tính toán:

Cột [7] = [3] x [5] x [6]

Tự tính dòng tổng cộng đối với cột (7), kiểm tra giá trị này không được lớn hơn tổng cột (10) phần I, nếu không thỏa mãn ứng dụng đưa ra cảnh báo đỏ “Tổng giá trị cột 7 không được lớn hơn tổng giá trị cột (10) phần I”

Mục III. Bảng tính thuế TTĐB của hàng hóa nhập khẩu được khấu trừ¶

Các chỉ tiêu cần nhập:

Cột [2]: nhập dạng text.

Các cột [3], [4]: Nhập dạng số, không âm và cho phép nhập sau phần thập phân là 2 số, mặc định ban đầu là số 0.

Các chỉ tiêu tính toán:

Cột [5] = [3] x [4]

Tự tính dòng tổng cộng đối với cột (5).

Kê khai điều chỉnh bổ sung cho cột chỉ tiêu cột (9) cách lấy dữ liệu tương tự như tờ 01/GTGT.

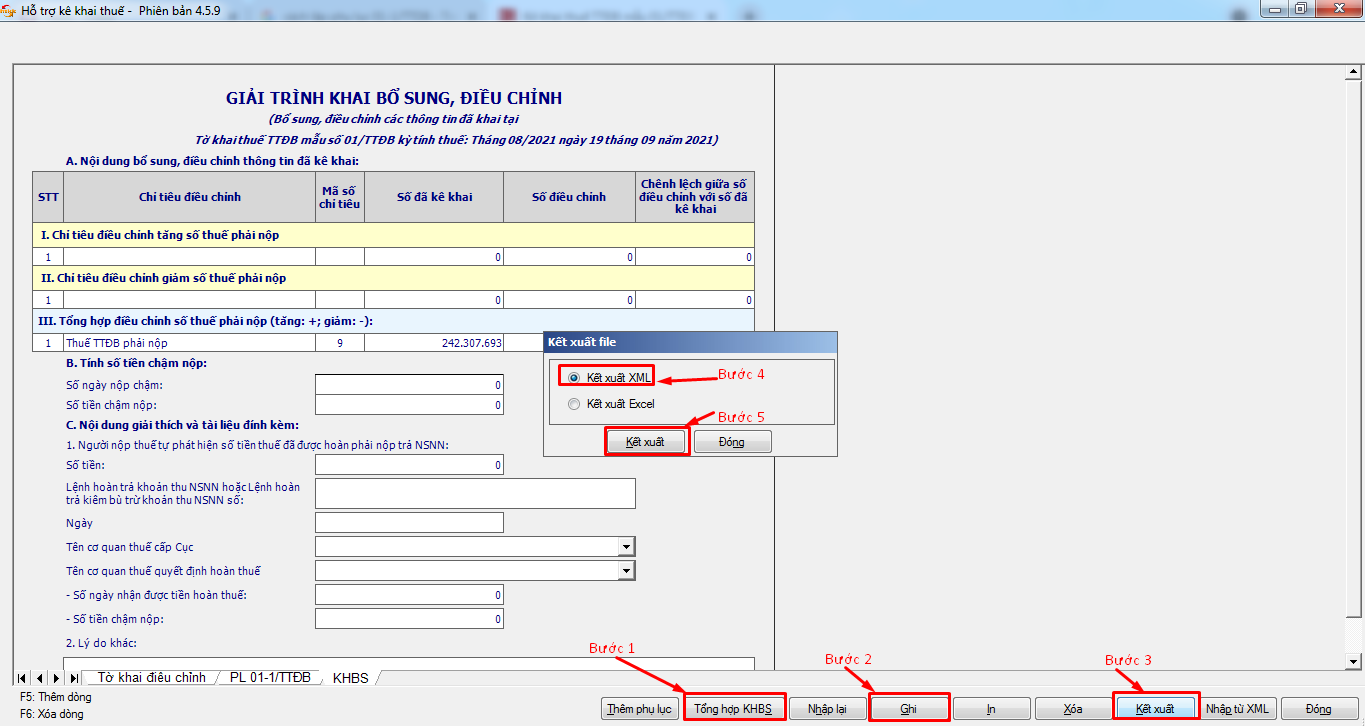

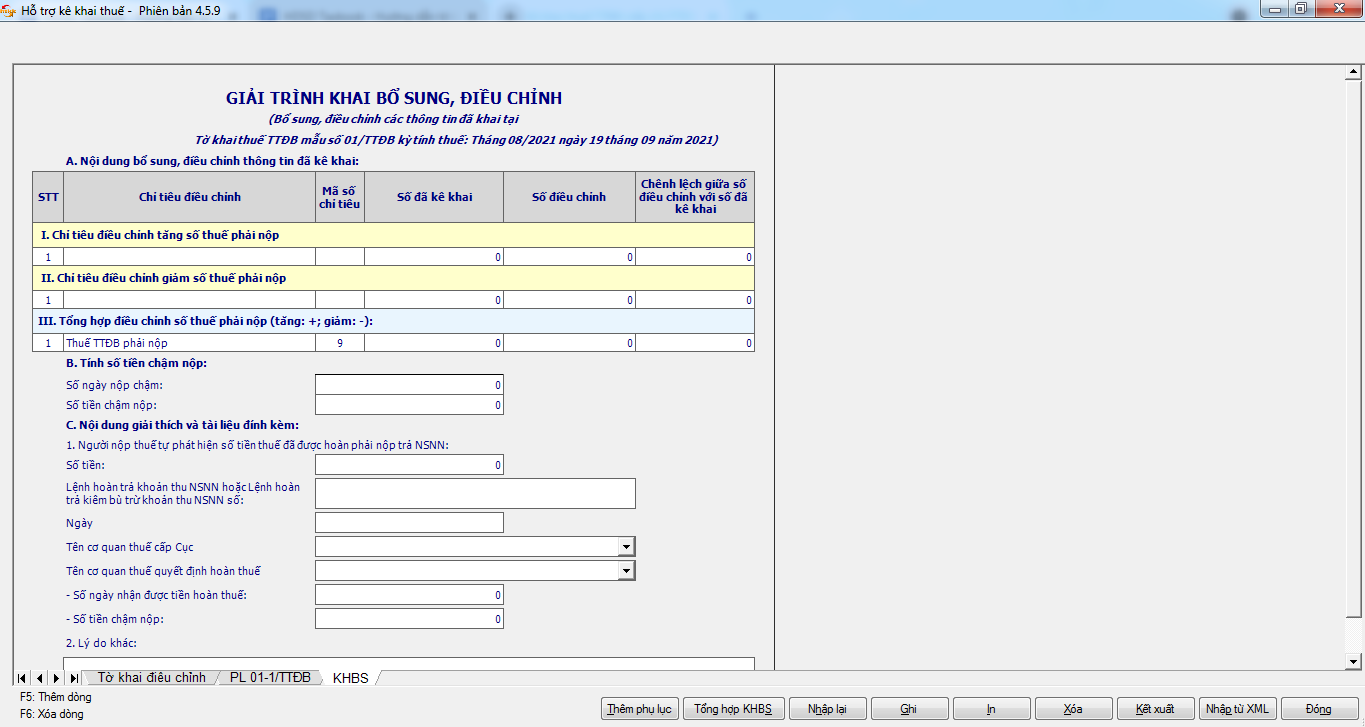

Trường hợp khi tờ khai bổ sung¶

Nếu chọn trạng thái tờ khai là “Tờ khai bổ sung” thì trên form “Chọn kỳ tính thuế” bạn phải nhập thêm các thông tin về lần bổ sung, ngày lập tờ khai bổ sung và cho phép đính kèm phụ lục 01-1/TTĐB.

Nếu ở tờ khai lần đầu hoặc lần bổ sung N-1, bạn đã kê khai phụ lục 01-1/TTĐB thì ở Tờ khai bổ sung/ bổ sung lần N, ứng dụng sẽ mặc định tích chọn phụ lục đó. Trường hợp ở tờ khai lần đầu hoặc lần bổ sung N-1 chưa kê khai phụ lục 01-1/TTĐB, cho phép bạn đính kèm thêm phụ lục khi khai bổ sung như sau:

Khi đó trên form nhập dữ liệu sẽ bao gồm sheet “Tờ khai điều chỉnh”, phụ lục 01-1/TTĐB (nếu tích chọn) và “KHBS”.

Kê khai điều chỉnh bổ sung cho chỉ tiêu.

Sau khi điều chỉnh xong, bấm Tổng hợp KHBS để phần mềm cập nhật lại số liệu, sau đó bấm Ghi và Kết xuất dữ liệu ra file xml.