Đối chiếu khoản vay và lãi vay TK 341 - Các khoản đi vay¶

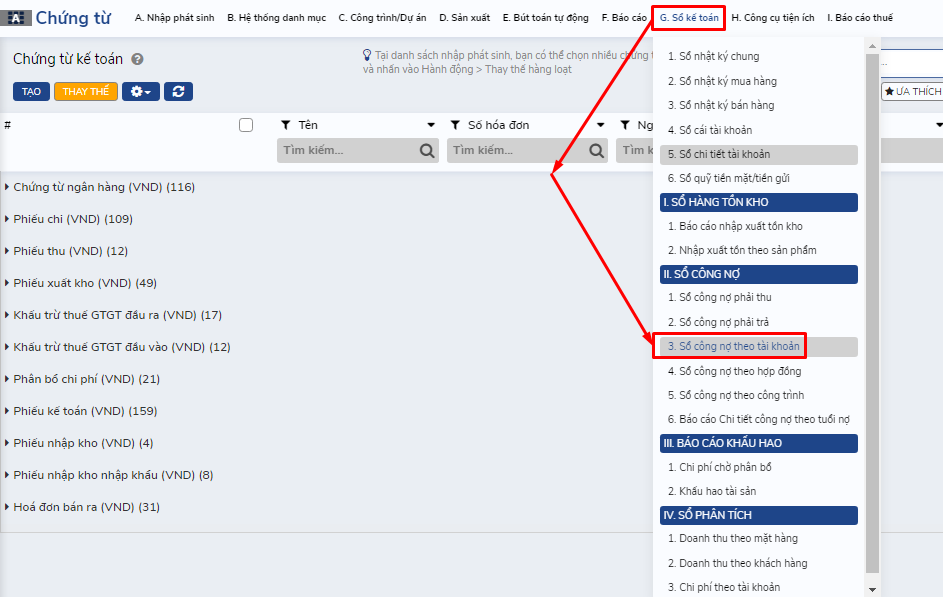

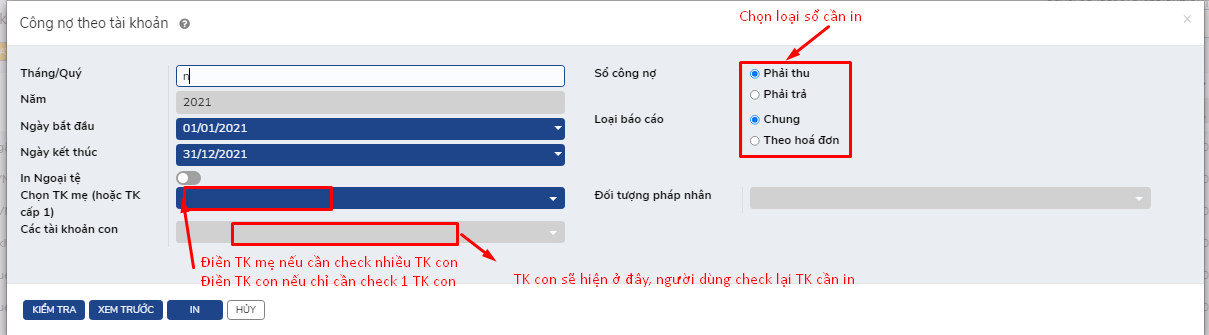

Người dùng tiến hành in sổ kế toán để lấy số liệu đối chiếu với các bên cho vay. Các khoản vay nên theo dõi chi tiết theo hợp đồng, khế ước, kỳ hạn, nguyên tệ,…và xuất báo cáo công nợ theo tài khoản để lấy số liệu kiểm tra, đối chiếu.

Đối với khoản vay cá nhân¶

Tiến hành đối chiếu khoản đi vay của công ty với các đối tượng khác.

Kiểm tra bảng tính lãi vay theo kỳ và việc trích thuế TNCN 5% đối với từng lần chi trả lãi vay.

Kiểm tra bảng tính lãi vay theo kỳ và việc trích thuế TNCN 5% đối với từng lần chi trả lãi vay |

Nợ TK 635 - Chi phí tài chính Có TK 3388 - Phải trả, phải nộp khác |

Nợ TK 3388 - Phải trả, phải nộp khác Có TK 3335 - Thuế TNCN |

Nợ TK 3388 - Phải trả, phải nộp khác Có TK 111, 112 - Tiền mặt, tiền gửi Ngân hàng |

Đối với khoản vay của công ty khác¶

Tiến hành đối chiếu khoản đi vay của công ty với các công ty khác.

Kiểm tra bảng tính lãi vay theo kỳ và yêu cầu bên cho vay xuất hóa đơn đối với từng lần chi trả lãi vay.

Kiểm tra bảng tính lãi vay theo kỳ |

Nợ TK 635 - Chi phí tài chính Có TK 3388 - Phải trả, phải nộp khác |

Nợ TK 3388 - Phải trả, phải nộp khác Có TK 111, 112 - Tiền mặt, tiền gửi Ngân hàng |

Đối với khoản vay của ngân hàng¶

Tiến hành đối chiếu khoản đi vay của công ty với ngân hàng.

Kiểm tra bảng tính lãi vay theo kỳ và đối chiếu với bảng tính lãi vay của ngân hàng.

Kiểm tra bảng tính lãi vay theo kỳ |

Ghi nhận chi phí tài chính: Nợ TK 635 - Chi phí tài chính Có TK 3388 - Phải trả, phải nộp khác |