Sửa công thức trên bảng cân đối kế toán¶

Hiện tại phần mềm đã cài đặt các chỉ tiêu trên báo cáo dựa theo thông tư 200. Tuy nhiên, Kế toán vẫn có thể thiết lập lại công thức các chỉ tiêu trên bảng cân đối kế toán này.

Ví dụ: Trường hợp tạo thêm tài khoản con để theo dõi tài khoản là ngắn hạn hoặc dài hạn, ở đây chúng tôi đưa ra là tài khoản 2441 - Cầm cố, thế chấp, ký quỹ, ký cược ngắn hạn và 2442 - Cầm cố, thế chấp, ký quỹ, ký cược dài hạn. Kế toán cần phải cài đặt lại chỉ tiêu 136 và chỉ tiêu 216 trên mẫu bảng cân đối kế toán này.

Các bước tiến hành như sau:

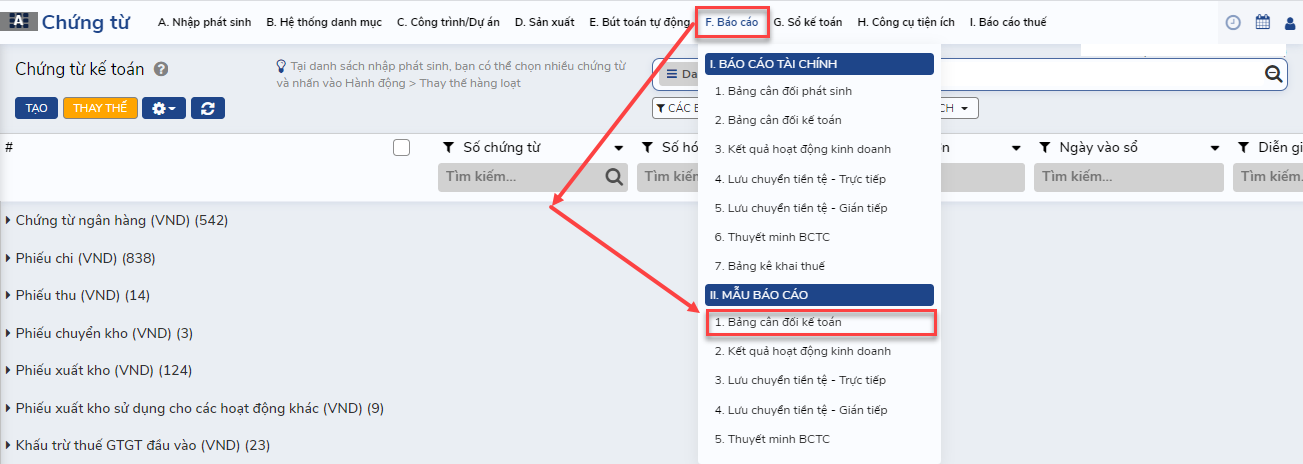

Bước 1: Truy cập Bảng cân đối kế toán¶

Tại menu

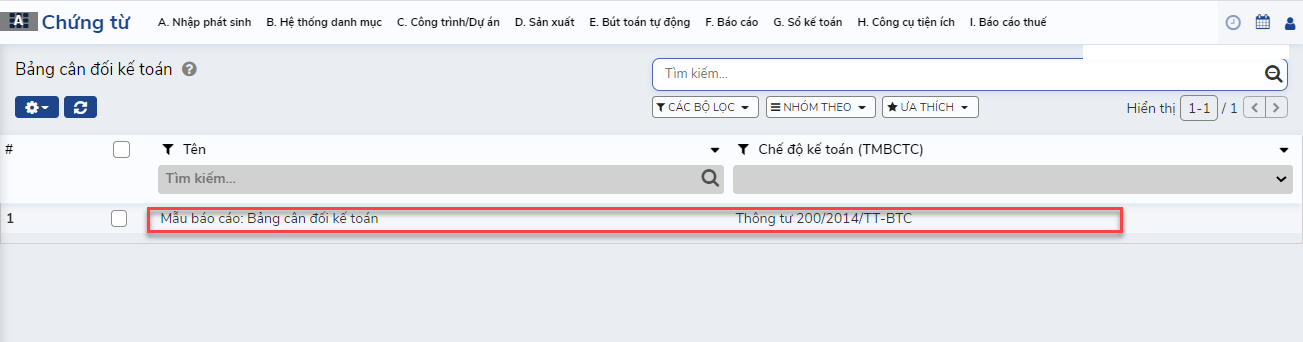

Bước 2: Chọn mẫu báo cáo và bấm sửa để cập nhật¶

Một số lỗi thường gặp và cách xử lý người dùng có thể tham khảo tại mục “Kiểm tra tính toán và các lỗi thường gặp khi lập bảng cân đối kế toán”.

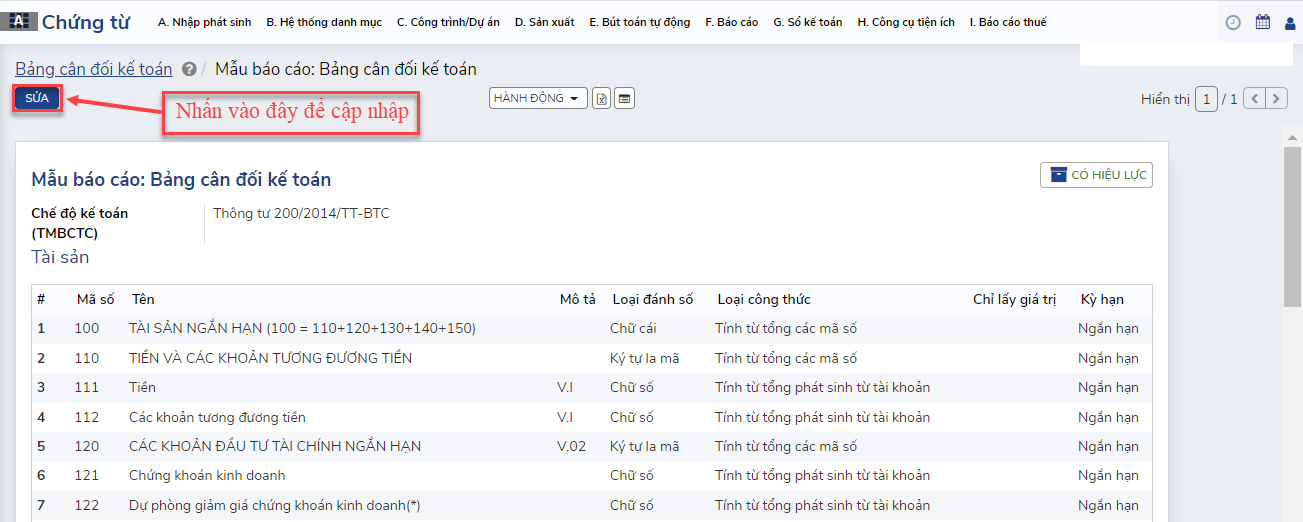

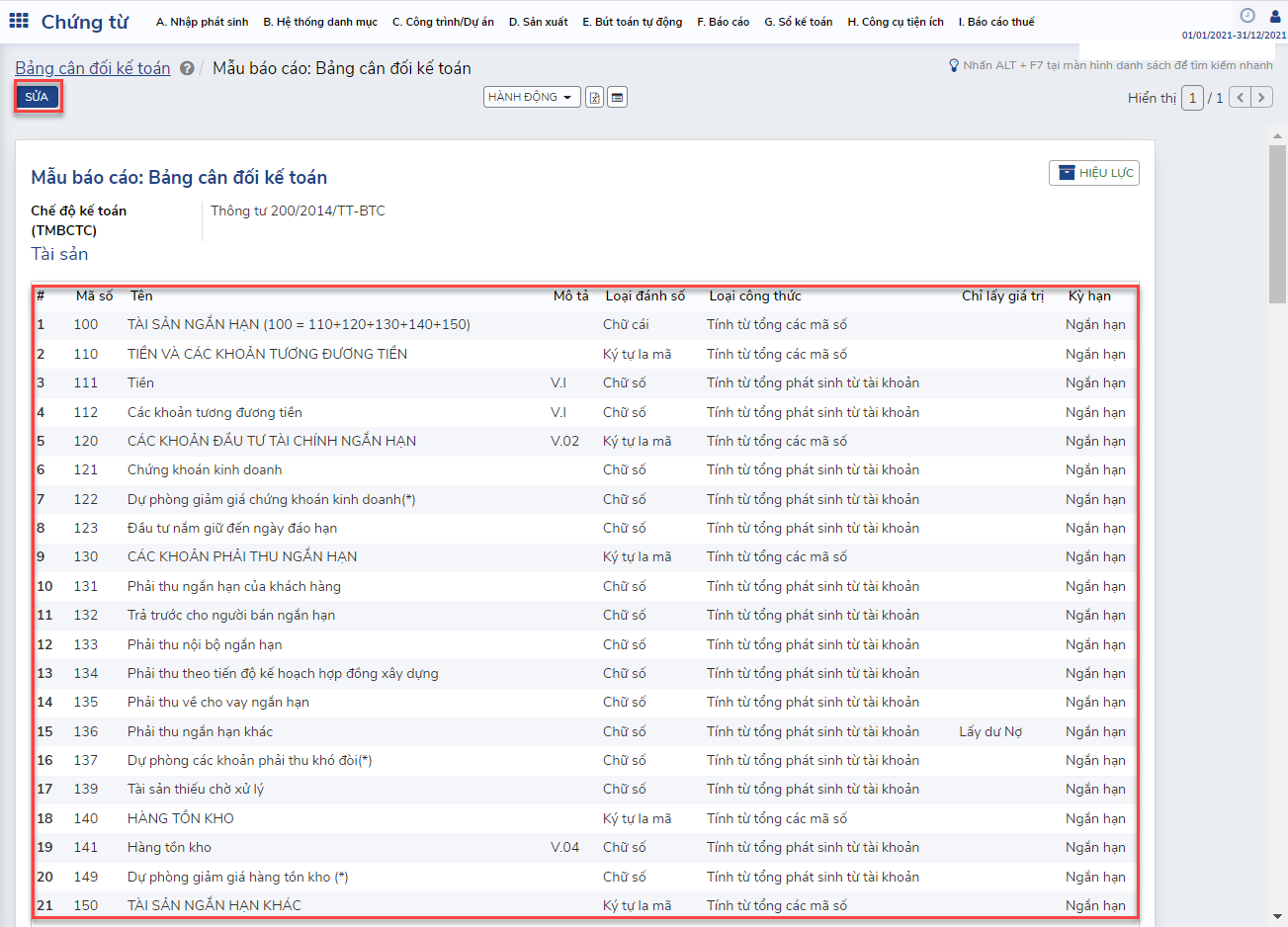

Bước 3: Chọn chỉ tiêu cần chỉnh sửa tài khoản, công thức¶

Nhấn vào SỬA sau đó chọn chỉ tiêu để cập nhập.

Sau đó cập nhập thông tin của chỉ tiêu:

Giải thích ý nghĩa các thông tin cài đặt:

Thông tin chung:

Loại đánh số: Dùng để đánh số thứ tự cho các tiêu đề trên bảng cân đối kế toán.

Loại công thức:

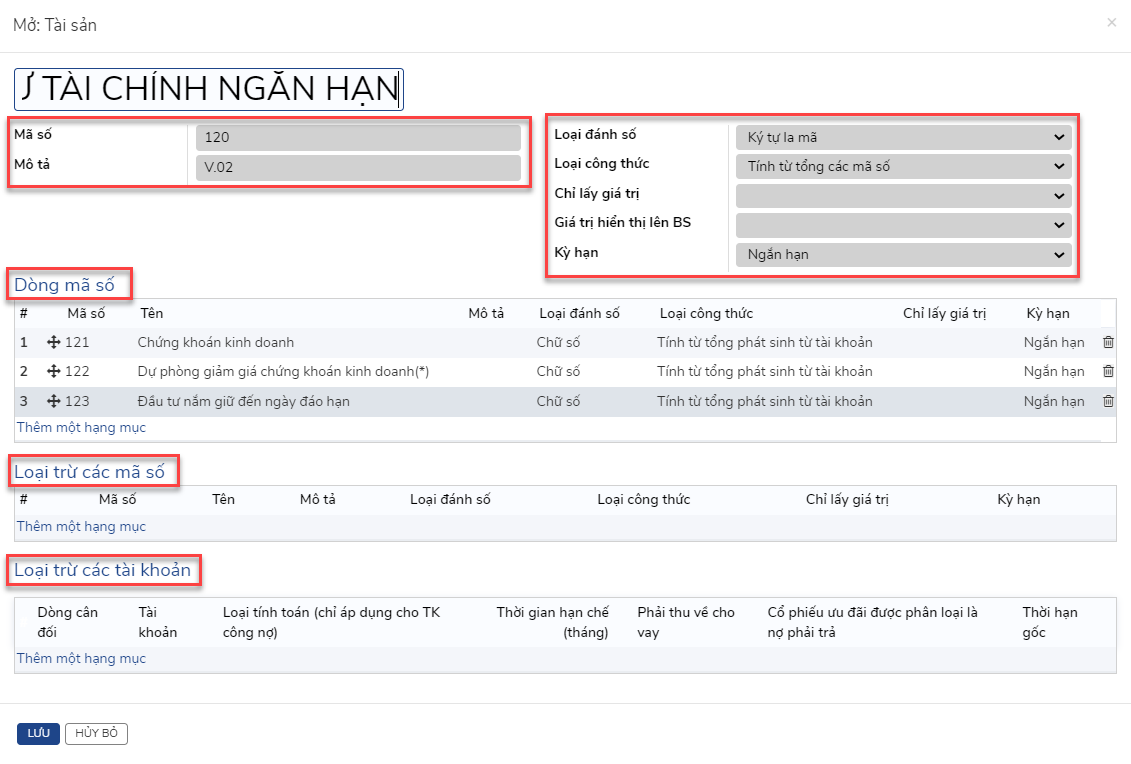

Tính từ tổng các mã số: Là chỉ tiêu này sẽ được tính bằng tổng các mã số tại mục “Dòng mã số”.

Tính từ tổng phát sinh các tài khoản: Là chỉ tiêu này sẽ được tính bằng tổng các tài khoản tại mục “Các chi tiết”.

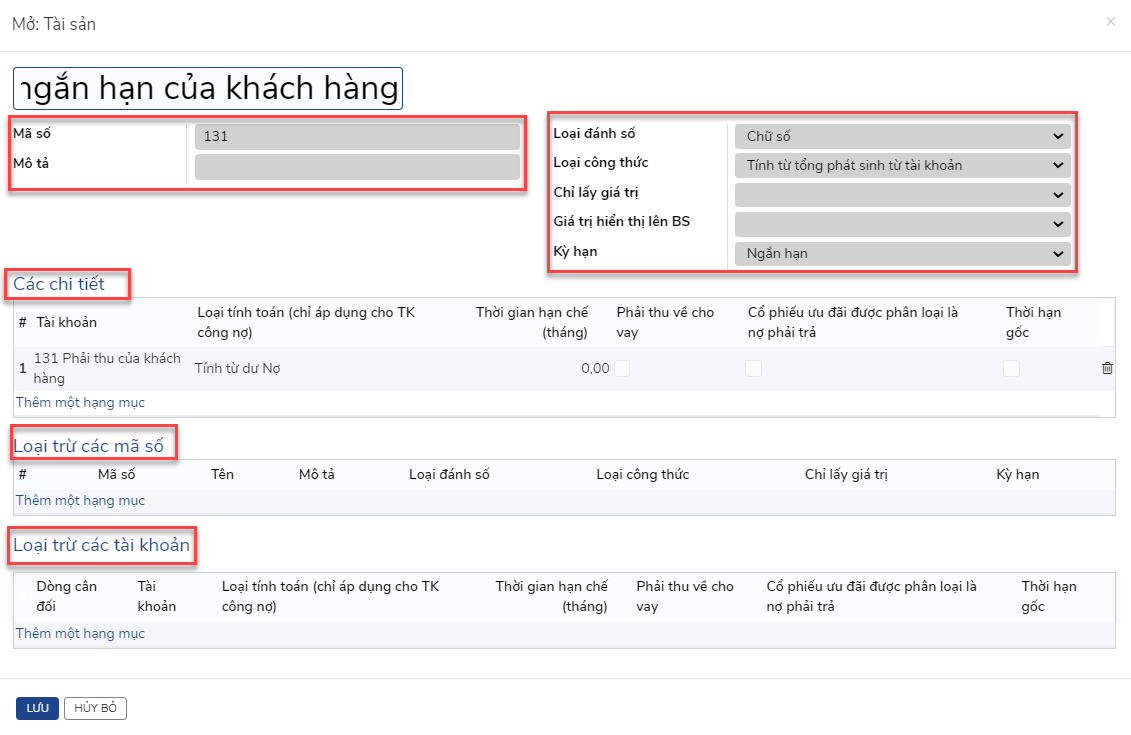

Chỉ lấy giá trị: Chỉ tiêu này khi lên BS thì giá trị được lấy từ dư Nợ hoặc dư Có của các tài khoản.

Ví dụ: chỉ tiêu mã số 216 - phải thu dài hạn khác chỉ lấy dư nợ từ các tài khoản 1385, 1388, 3341,.. có tính chất dài hạn.

Giá trị hiển thị lên BS: là chỉ tiêu này khi lấy lên BS giá trị sẽ hiển thị là số âm hay dương.

Kỳ hạn:

Ngắn hạn: Chỉ tiêu này lấy những tài khoản có tính chất ngắn hạn (thời hạn thu hồi <= 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo).

Dài hạn: Chỉ tiêu này lấy những tài khoản có tính chất dài hạn (thời hạn thu hồi > 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường tại thời điểm báo cáo).

Thông tin chi tiết:

Tài khoản: là chỉ tiêu trên BS này sẽ lấy giá trị từ tài khoản tại đây.

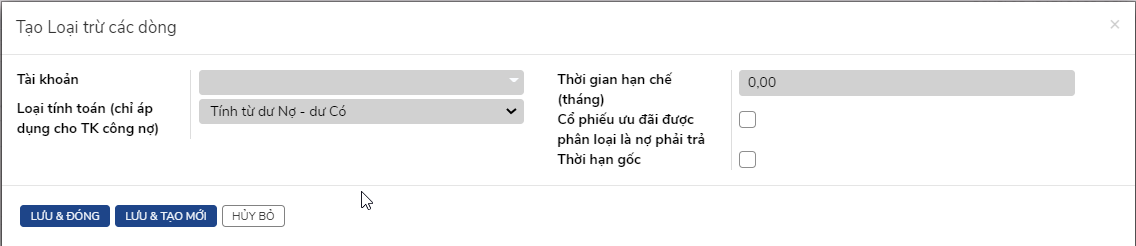

Loại tính toán (Chỉ áp dụng cho tài khoản công nợ):

Tính từ dư Nợ: Là tài khoản này chỉ lấy số dư Nợ tính đến thời điểm lấy dữ liệu.

Tính từ dư Có: Là tài khoản này chỉ lấy số dư Có tính đến thời điểm lấy dữ liệu.

Tính từ dư Nợ - dư Có: Tài khoản này sẽ được tính bằng số dư Nợ - dư Có tính đến thời điểm lấy dữ liệu.

Tính từ dư Có - dư Nợ: Tài khoản này sẽ được tính bằng số dư Có - dư Nợ tính đến thời điểm lấy dữ liệu.

Thời gian hạn chế: Dùng cho các tài khoản có kỳ hạn ngắn =< 3 tháng hoặc từ 3 đến 12 tháng.

Phải thu về cho vay: Sử dụng cho tài khoản 1288 (chỉ sử dụng cho thông tư 133):

Chỉ tiêu 134- phải thu khác (mẫu B01a-DNN).

Chỉ tiêu 133- Phải thu ngắn hạn khác) và chỉ tiêu 214 - Phải thu dài hạn khác (mẫu B01b-DNN).

Cổ phiếu ưu đãi được phân loại là nợ phải trả: Sử dụng cho tài khoản 4111:

Chỉ tiêu 316 - vay và nợ thuê tài chính (mẫu B01a-DNN thông tư 133).

Chỉ tiêu 425 - vay và nợ thuê tài chính dài hạn (mẫu B01b-DNN thông tư 133).

Chỉ tiêu 341 - cổ phiếu ưu đãi (mẫu B01-DN thông tư 200).

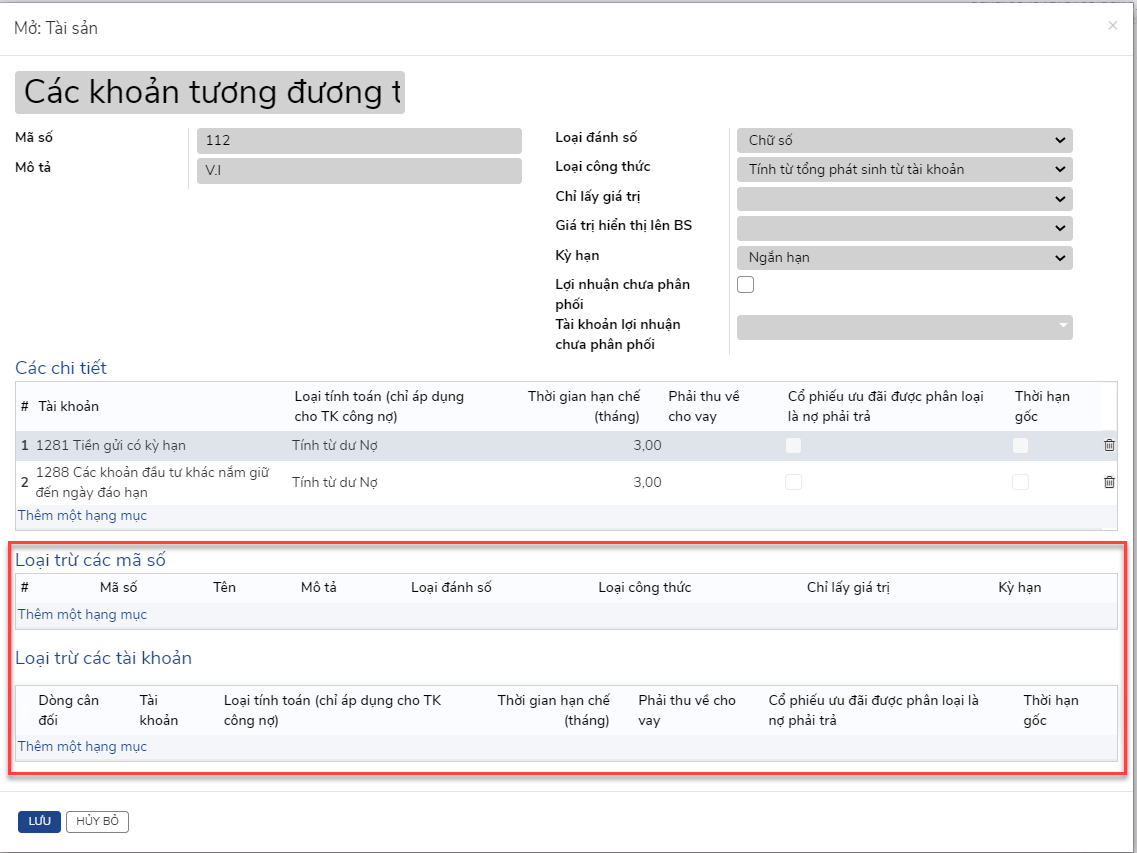

Thời hạn gốc: Được tính bằng ngày đến hạn trừ ngày hiệu lực (Chỉ sử dụng cho tài khoản 1281).

Chỉ tiêu 110 - tiền và các khoản tương đương tiền (mẫu B01a-DNN thông tư 133).

Chỉ tiêu 112 - tiền và các khoản tương đương tiền (mẫu B01-DN thông tư 200).

Loại trừ các mã số, tài khoản:

Thêm mới các chi tiết ở 2 mục này thì chỉ tiêu này được tính toán như sau:

Chỉ tiêu tính toán = Tổng số dư các tài khoản ở mục “Các chi tiết” - Tổng số dư các tài khoản ở mục “Loại trừ các tài khoản” - Tổng các mã số ở mục “Loại trừ các mã số”