Đối chiếu các khoản đầu tư¶

Người dùng cần kiểm tra đối chiếu các khoản đầu tư vào các kênh tài chính, bên nhận đầu tư, cụ thể như sau:

TK 121 - TK chứng khoán kinh doanh¶

Cuối năm tiến hành kiểm tra các khoản trái phiếu, cổ phiếu đã khớp với xác nhận số dư của công ty lưu ký chứng khoán chưa?

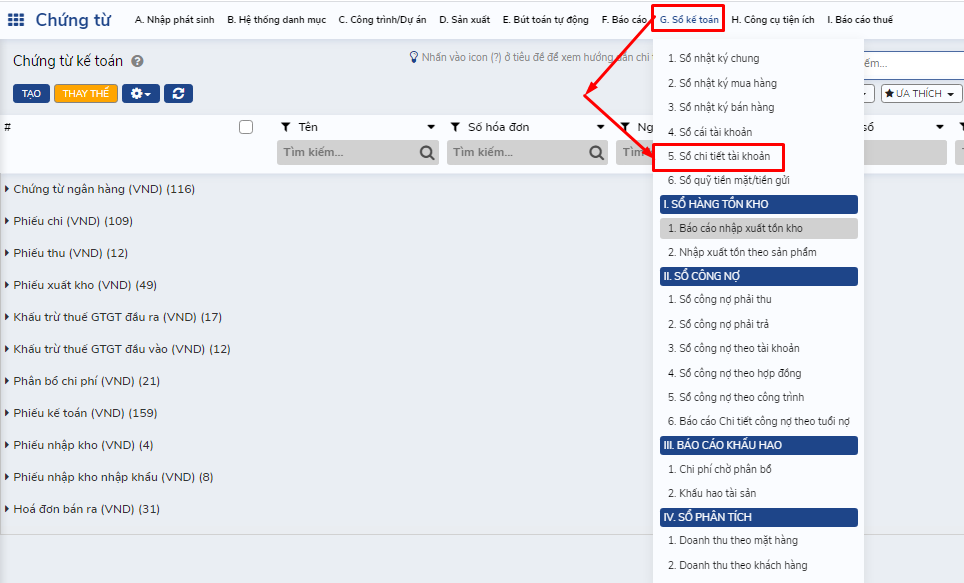

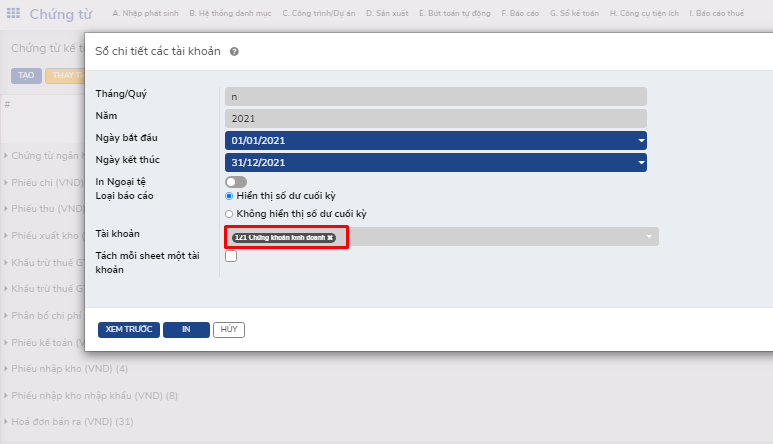

In sổ chi tiết TK 121 để đối chiếu với số dư của các công ty lưu ký chứng khoán.

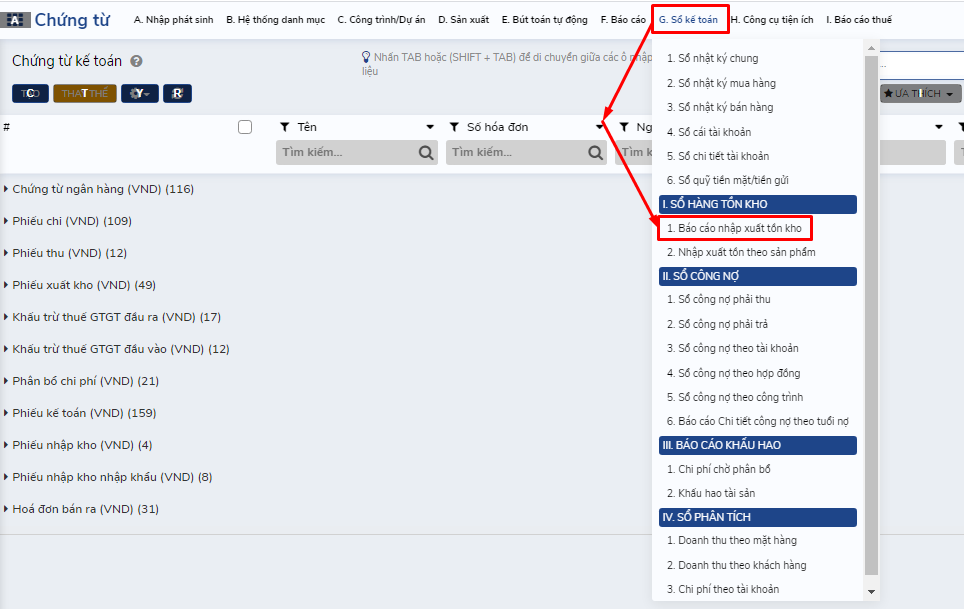

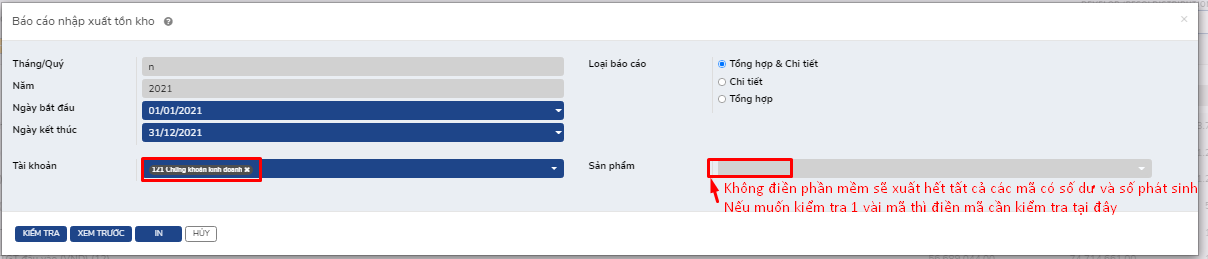

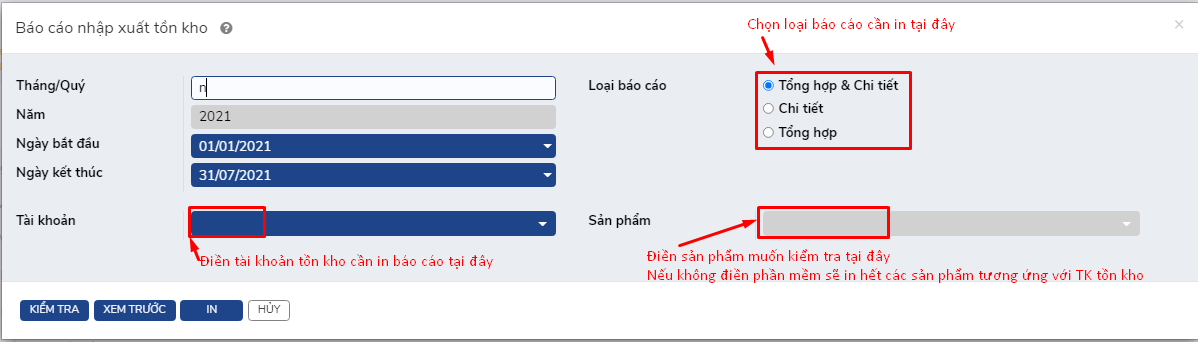

Nếu kế toán theo dõi hạch toán TK 121 như TK tồn kho thì xuất sổ nhập xuất tồn để kiểm tra.

Đánh giá lại giá trị các khoản đầu tư này theo giá thị trường tại ngày 31/12. Tiến hành trích lập dự phòng các khoản đầu tư chứng khoán.

Tiến hành trích lập dự phòng các khoản đầu tư chứng khoán |

Nợ TK 635 - Chi phí tài chính Có TK 2291 - Dự phòng giảm giá chứng khoán kinh doanh |

TK 128 - TK Đầu tư nắm giữ đến ngày đáo hạn¶

Tiến hành đối chiếu khoản đầu tư của công ty với các đối tượng khác.

Tiền gửi có kỳ hạn: Đối chiếu với xác nhận của ngân hàng, chi tiết theo từng tài khoản tiền gửi. Tiền gửi có kỳ hạn thường được theo dõi theo mã như mã pháp nhân hoặc tạo tài khoản chi tiết để theo dõi.

Nếu tạo TK chi tiết để theo dõi, kế toán in sổ chi tiết để kiểm tra.

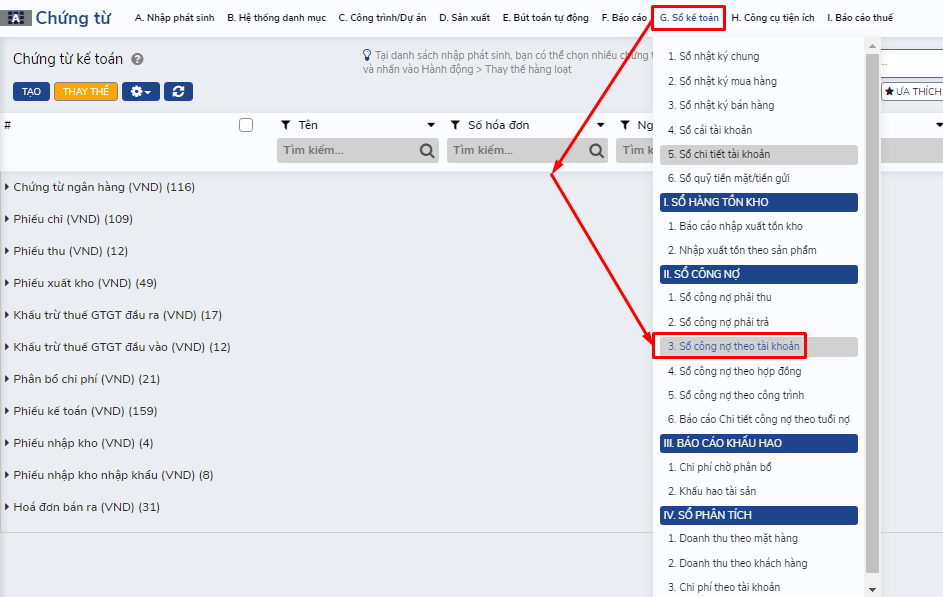

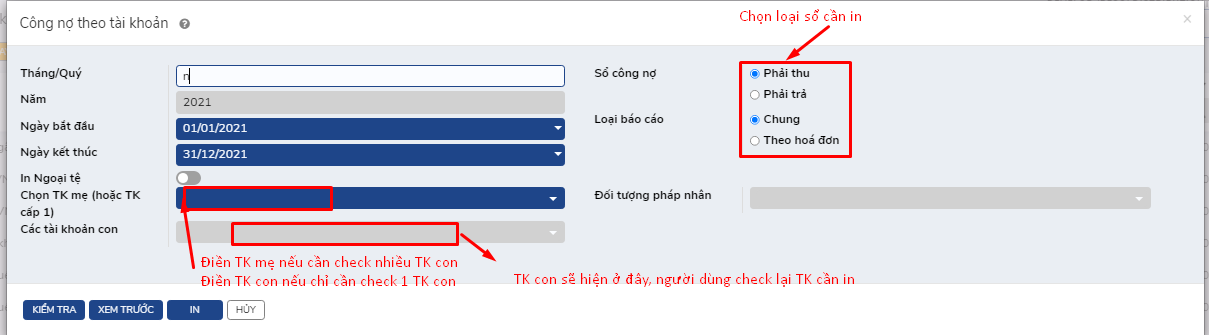

Nếu theo dõi bằng cách tạo mã như mã pháp nhân, kế toán in sổ công nợ theo TK để kiểm tra.

Trái phiếu: Đối chiếu xác nhận với các bên phát hành theo từng kỳ hạn, từng đối tượng, từng loại nguyên tệ, từng số lượng,…Trái phiếu thường được theo dõi như hàng tồn kho, nên người dùng xuất báo cáo nhập xuất tồn để có cơ sở đối chiếu.

Cho vay: Đối chiếu xác nhận với các bên vay theo từng kỳ hạn, từng đối tượng, từng loại nguyên tệ,…và xuất báo cáo công nợ theo tài khoản để lấy số liệu kiểm tra, đối chiếu.

Các khoản đầu tư nắm giữ đến ngày đáo hạn: Đối chiếu xác nhận với các bên nhận đầu tư theo từng kỳ hạn, từng đối tượng, từng loại nguyên tệ,…

Kiểm tra bảng tính lãi vay theo kỳ và xuất hóa đơn GTGT (Không chịu thuế GTGT).

Hạch toán doanh thu tài chính phát sinh từ việc đầu tư, cho vay |

Nợ TK 131,138,111,112 - Phải thu của khách hàng/Phải thu khác/Tiền mặt/Tiền gửi ngân hàng Có TK 515 - Doanh thu từ hoạt động tài chính |