Phí - Lệ phí (Tờ khai lệ phí môn bài (01/MBAI)¶

Căn cứ pháp lý Lệ phí môn bài¶

Nghị định số 139/2016/NĐ-CP ban hành ngày 04 tháng 10 năm 2016 quy định về lệ phí môn bài.

Nghị định số 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020 quy định chi tiết một số điều của luật quản lý thuế.

Khai nộp lệ phí môn bài¶

Khai nộp lệ phí môn bài |

Đối tượng phải làm tờ khai lệ phí môn bài:

|

Hạn nộp tờ khai lệ phí môn bài: chậm nhất là 30/01 năm sau |

Căn cứ pháp lý: điều 10 chương II nghị định 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020:

“a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.”

Địa điểm nộp hồ sơ khai thuế Phí - Lệ phí¶

Căn cứ điểm k khoản 1 điều 11 chương II nghị định 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020:

“k) Khai lệ phí môn bài tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh.”

Thời hạn nộp tờ khai lệ phí môn bài¶

Thời hạn nộp lệ phí môn bài |

DN đang hoạt động: Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm. |

Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh:

|

Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất sau đó kinh doanh trở lại:

|

Căn cứ điều 18 chương IV nghị định 126/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020:

“a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.”

Lập tờ khai lệ phí môn bài¶

Nộp bản cứng (File giấy) cho cơ quan thuế¶

Tải mẫu tờ khai Lệ phí môn bài 01/MBAI (Phụ lục đính kèm nghị định 139/2016/NĐ-CP ban hành ngày 04 tháng 10 năm 2016 và điền thông tin (Cách viết tờ khai Lệ phí môn bài được trình bày như bên dưới).

Điền thông tin, giám đốc ký tên, đóng dấu -> Nộp cho cơ quan thuế.

Lập tờ khai thuế môn bài trên phần mềm HTKK¶

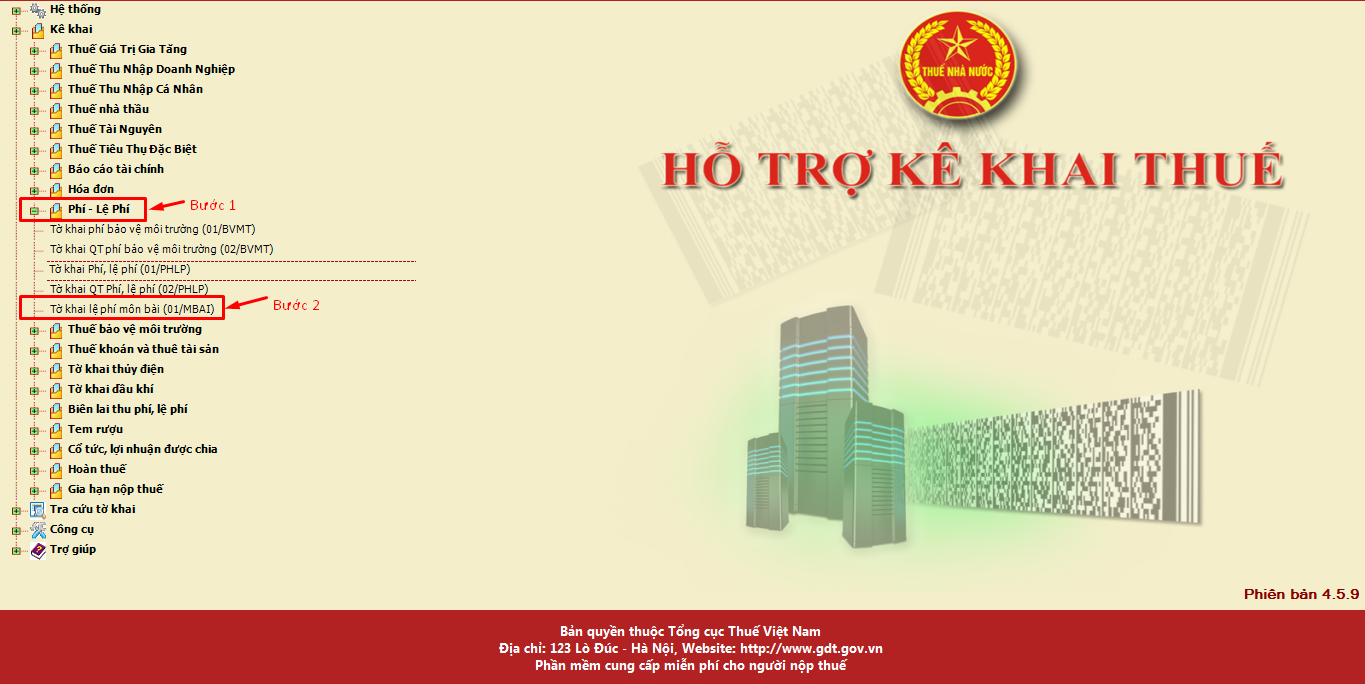

Đăng nhập phần mềm HTKK¶

Mở phần mềm HTKK -> Chọn mã số thuế DN cần lập tờ khai -> Nhấn Đồng ý

Chọn tờ khai¶

Sau khi đăng nhập phần mềm HTKK, chọn Phí - Lệ phí -> Tờ khai lệ phí môn bài (01/MBAI).

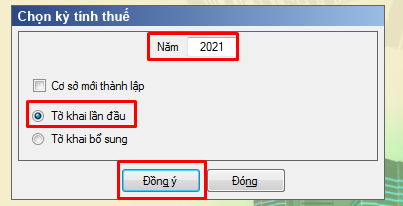

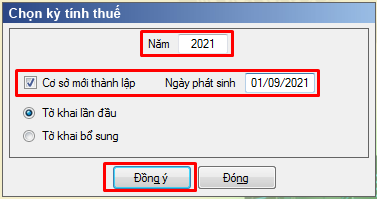

Chọn kỳ kê khai, loại tờ khai:

Kỳ kê khai: Phải chọn năm là năm sau năm thành lập (Chọn năm nộp), không được chọn năm được miễn.

Nếu bạn làm tờ khai lệ phí môn bài cho đơn vị trực thuộc hạch toán cùng địa phương thì tích vào nút “Cơ sở mới thành lập”.

Loại tờ khai: Chính thức, bổ sung.

Sau khi chọn xong bấm Đồng ý, màn hình sẽ hiển thị ra tờ khai lệ phí môn bài 01/MBAI.

Điền thông tin tờ khai (Cách viết tờ khai Lệ phí môn bài được trình bày như bên dưới).

Kết xuất và nộp tờ khai¶

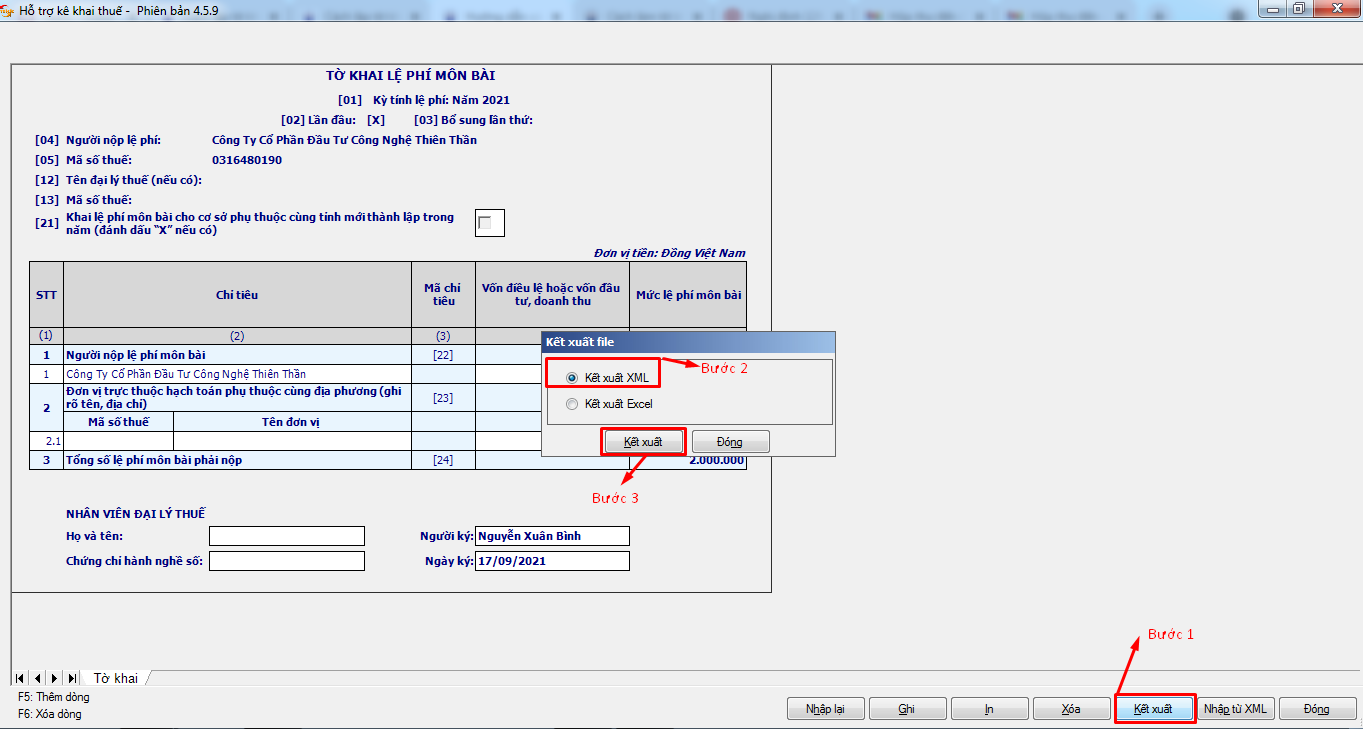

Sau khi nhập xong hết tất cả chỉ tiêu, tiến hành kiểm tra lại số liệu và nhập tên người ký.

Sau đó bấm Ghi để lưu dữ liệu và bấm Kết xuất để xuất dữ liệu nếu cần (lưu ý không được đổi tên file).

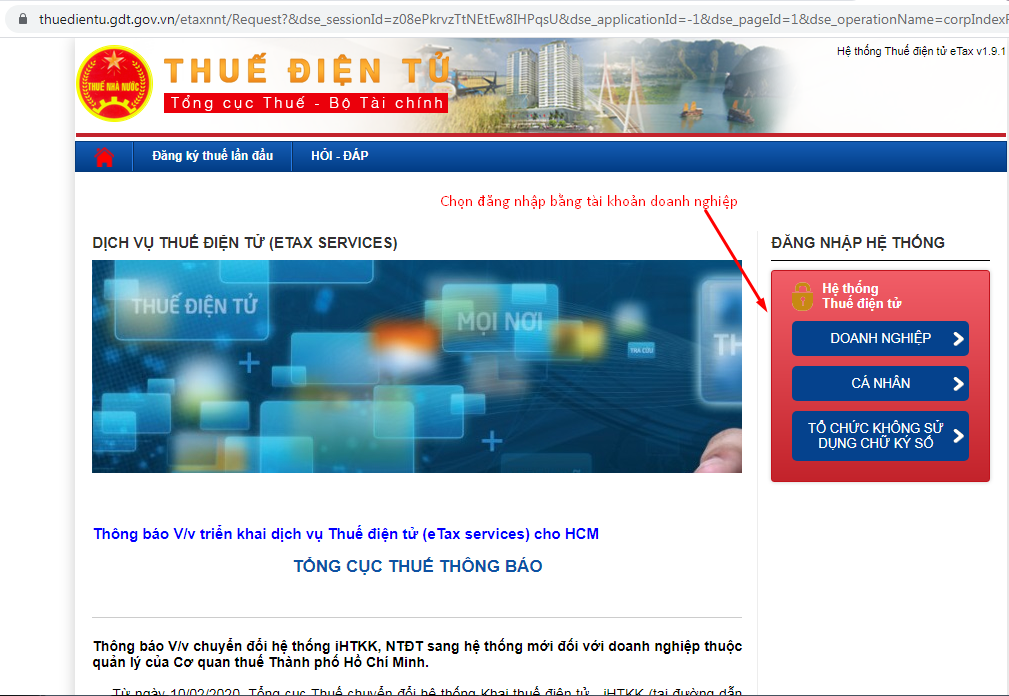

Đăng nhập vào trang https://thuedientu.gdt.gov.vn/, kiểm tra xem DN đã đăng ký tờ khai lệ phí môn bài (01/MBAI) chưa, cách kiểm tra như sau:

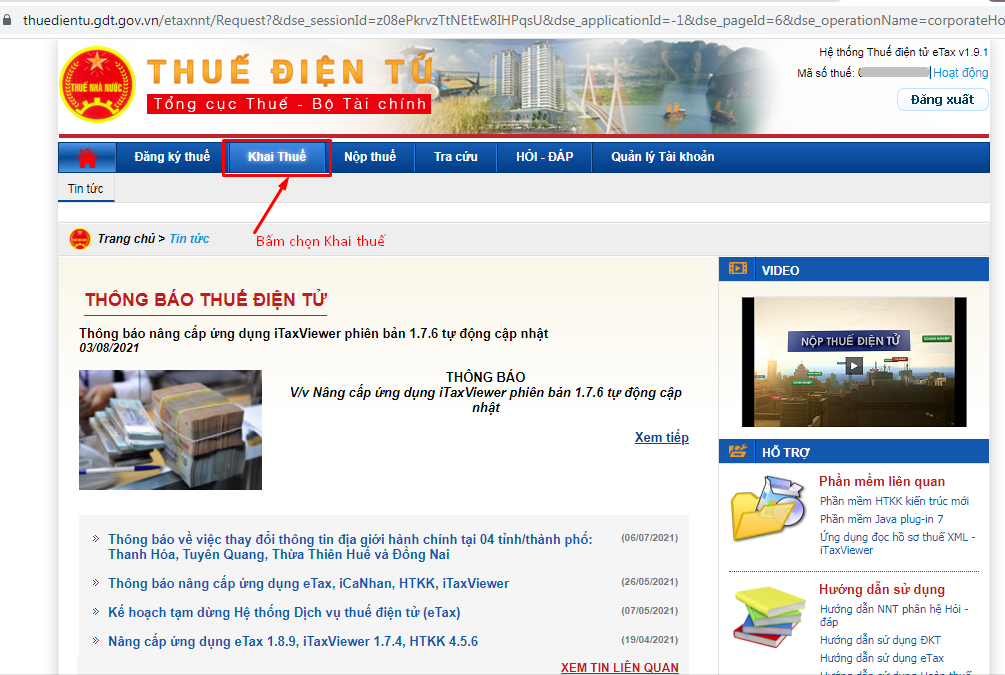

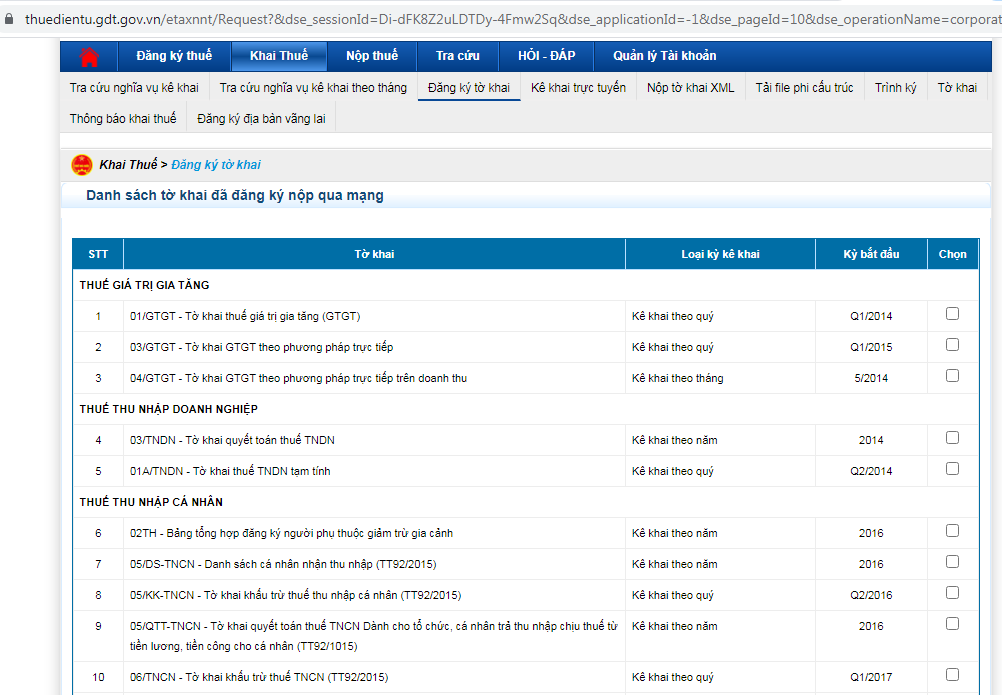

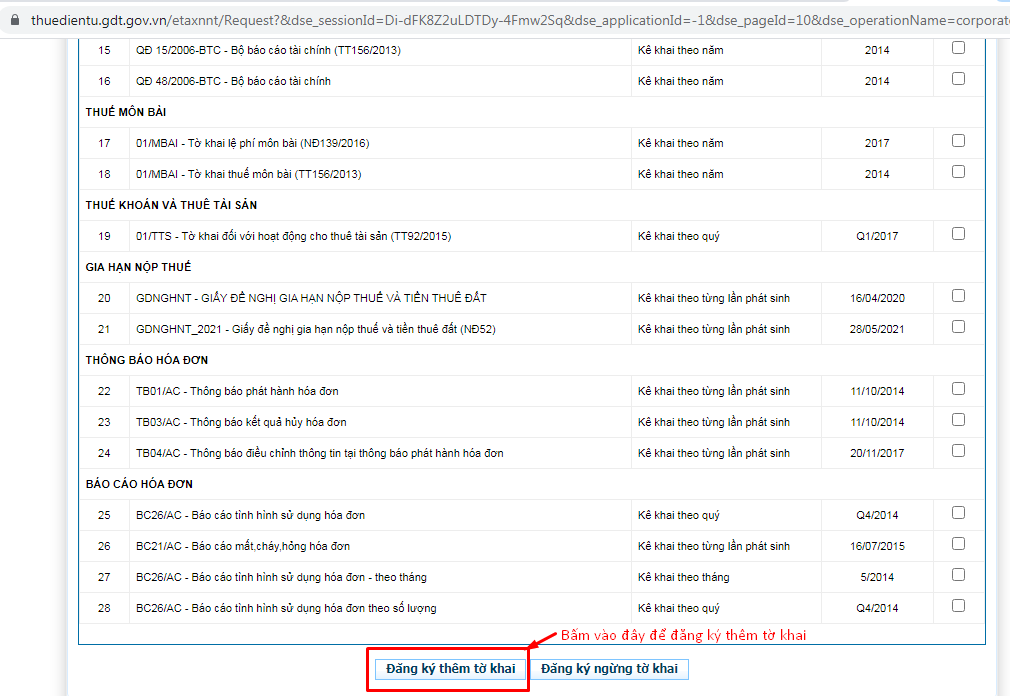

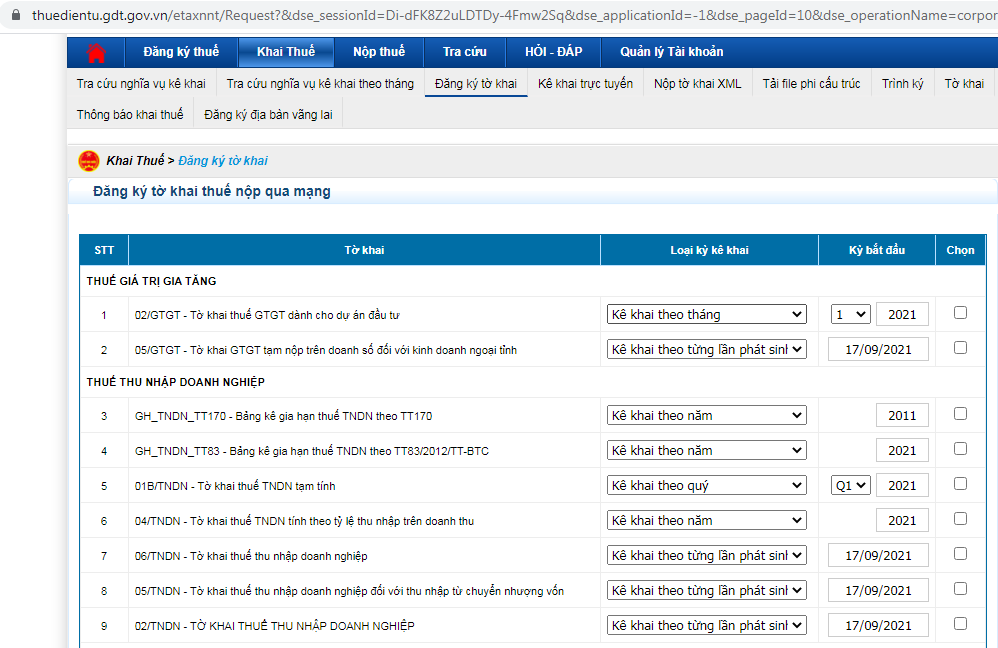

Vào mục “Khai thuế” -> “Đăng ký tờ khai”: tại đây sẽ hiển thị tất cả các tờ khai mà DN đã đăng ký.

Nếu thấy tờ khai trong danh sách thì không phải đăng ký nữa.

Nếu chưa thấy tờ khai trong danh sách thì phải tiến hành đăng ký thêm tờ khai.

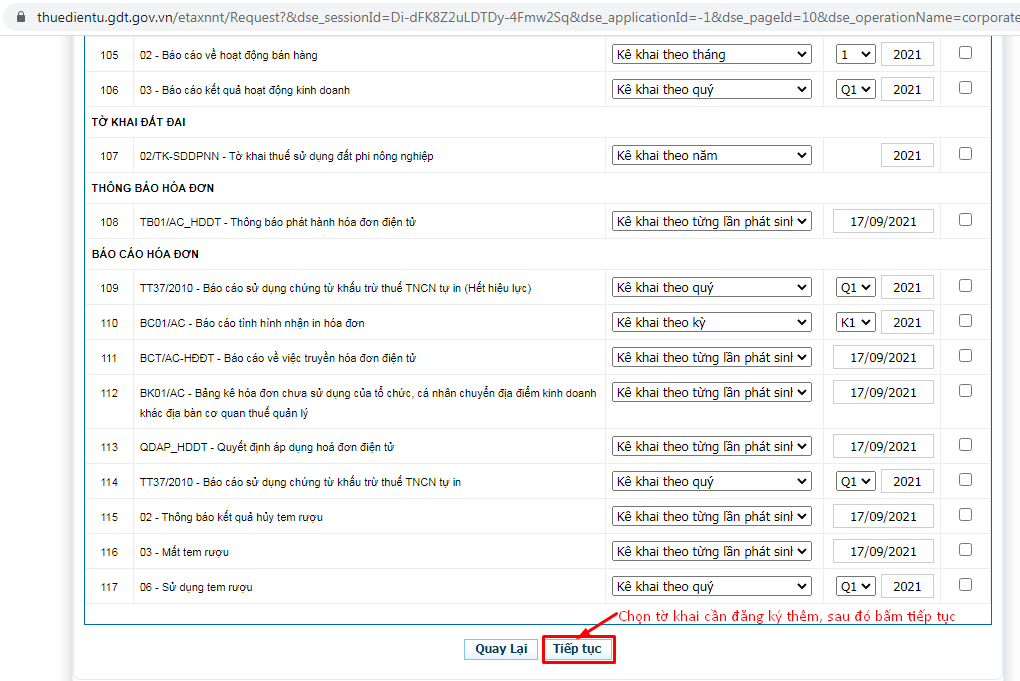

Chọn tờ khai cần đăng ký, xác định kỳ hạn và thời gian bắt đầu kê khai, sau đó bấm Tiếp tục.

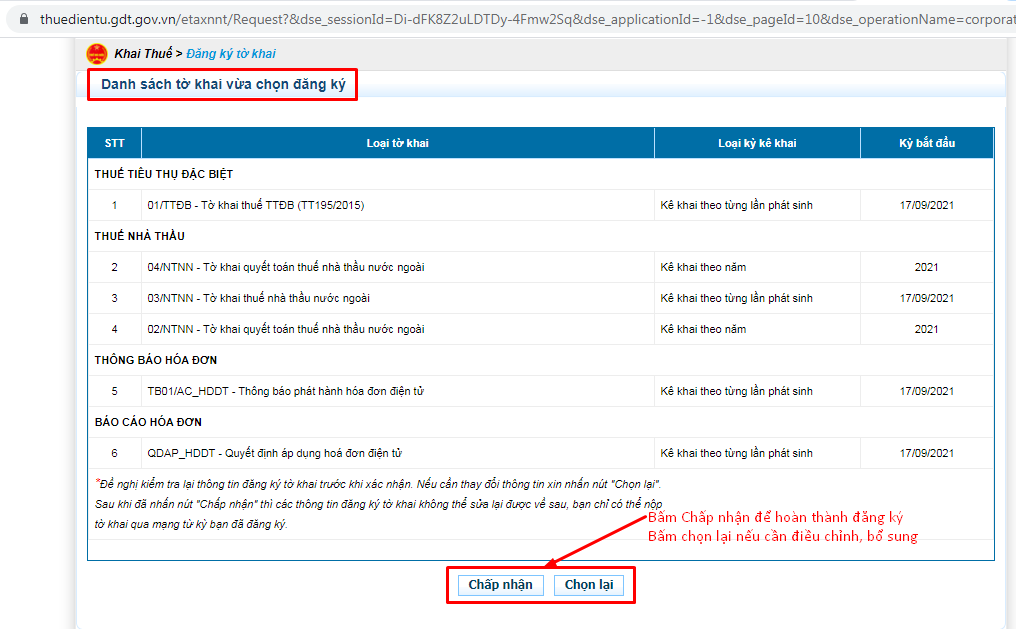

Kiểm tra lại danh sách và thông tin tờ khai muốn đăng ký thêm:

Bấm Chấp nhận để hoàn thành đăng ký.

Bấm Chọn lại để cập nhật, bổ sung thông tin tờ khai.

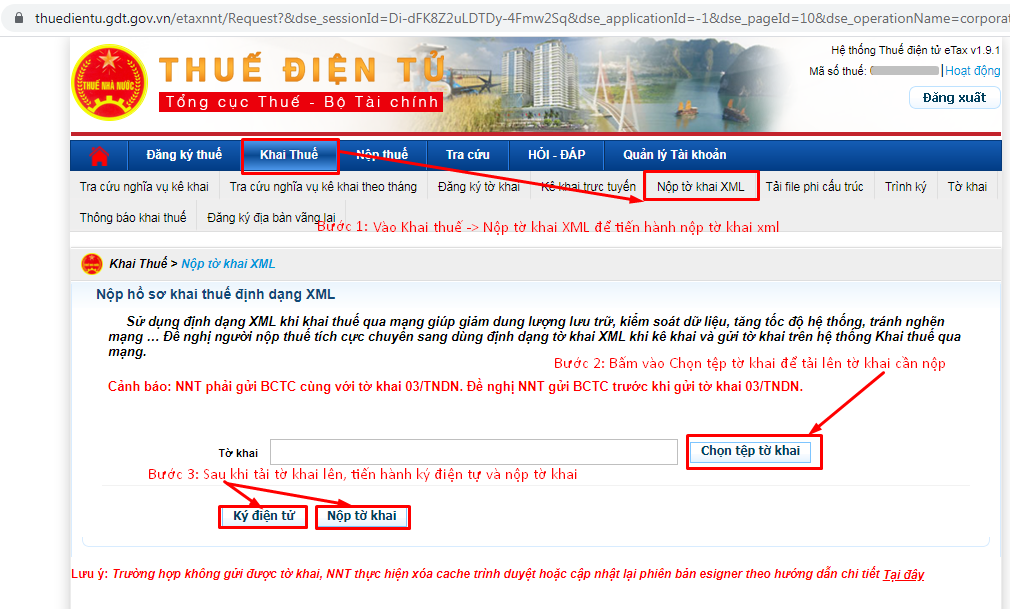

Tải tờ khai lên và nộp.

Lập tờ khai lệ phí môn bài trực tiếp trên trang thuế điện tử¶

Bước 1: Đăng nhập và kiểm tra việc đăng ký tờ khai¶

Đăng nhập vào trang https://thuedientu.gdt.gov.vn/ bằng tài khoản của DN.

Kiểm tra xem DN đã đăng ký tờ khai lệ phí môn bài (01/MBAI) chưa, cách kiểm tra như sau:

Vào mục “Khai thuế” -> “Đăng ký tờ khai”: tại đây sẽ hiển thị tất cả các tờ khai mà DN đã đăng ký.

Nếu thấy tờ khai trong danh sách thì không phải đăng ký nữa và tiến hành kê khai trực tuyến.

Nếu chưa thấy tờ khai trong danh sách thì phải tiến hành đăng ký thêm tờ khai. Sau khi đăng ký xong tiến hành kê khai trực tuyến bình thường.

Chọn tờ khai cần đăng ký, xác định kỳ hạn và thời gian bắt đầu kê khai, sau đó bấm Tiếp tục.

Kiểm tra lại danh sách và thông tin tờ khai muốn đăng ký thêm:

Bấm Chấp nhận để hoàn thành đăng ký.

Bấm Chọn lại để cập nhật, bổ sung thông tin tờ khai.

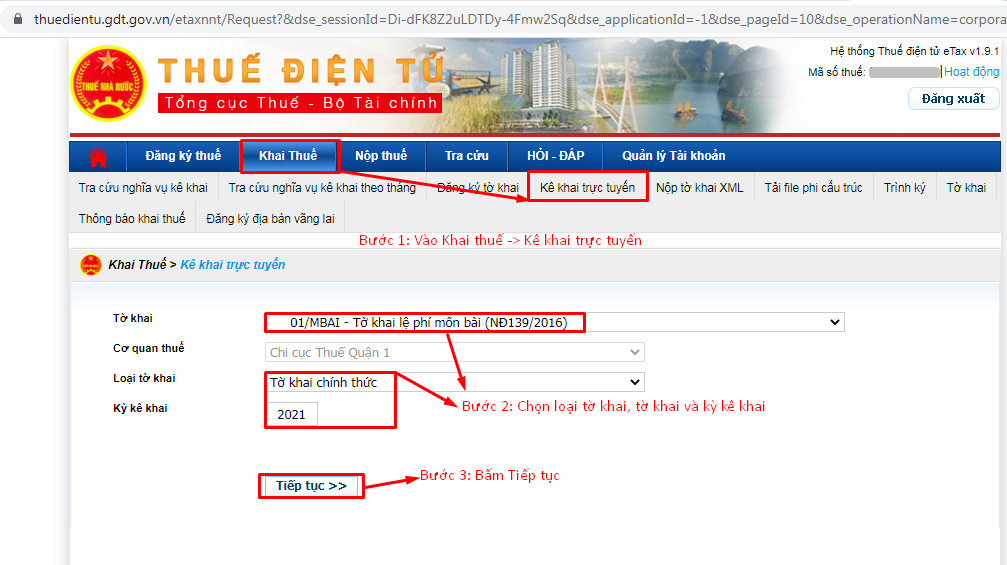

Bước 2: Lập tờ khai¶

Vào Kê khai -> Kê khai trực tuyến:

Chọn tờ khai cần nộp.

Chọn loại tờ khai: Chính thức hoặc bổ sung.

Chọn kỳ kê khai. Sau đó bấm Tiếp tục.

Điền thông tin tờ khai (Cách viết tờ khai Lệ phí môn bài được trình bày như bên dưới).

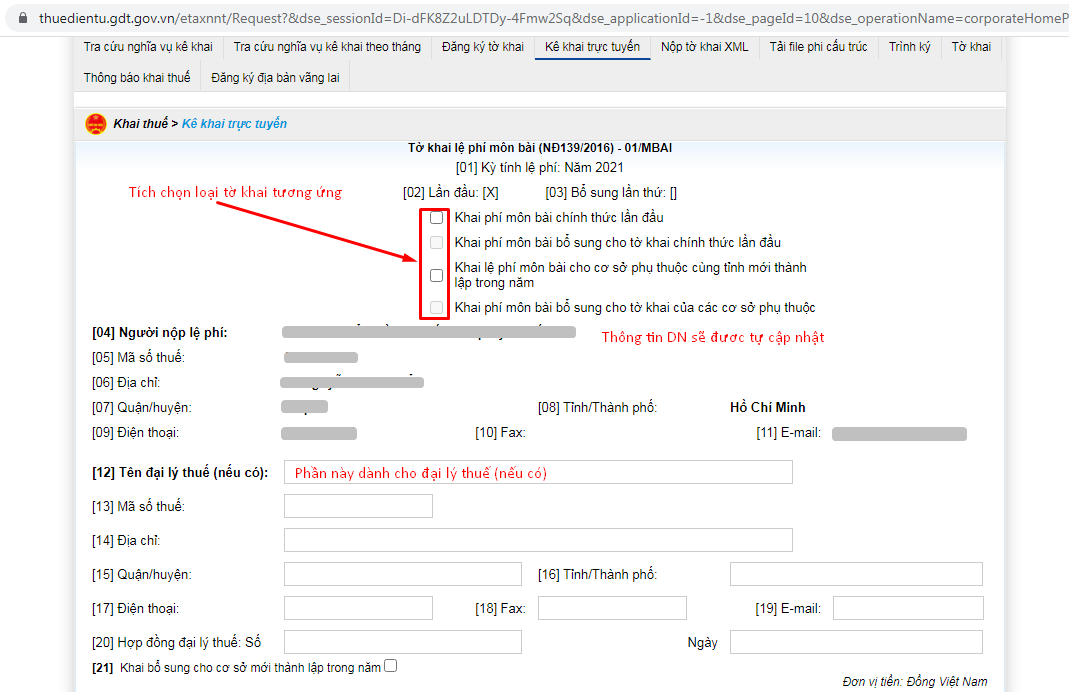

Điền thông tin tờ khai lệ phí môn bài¶

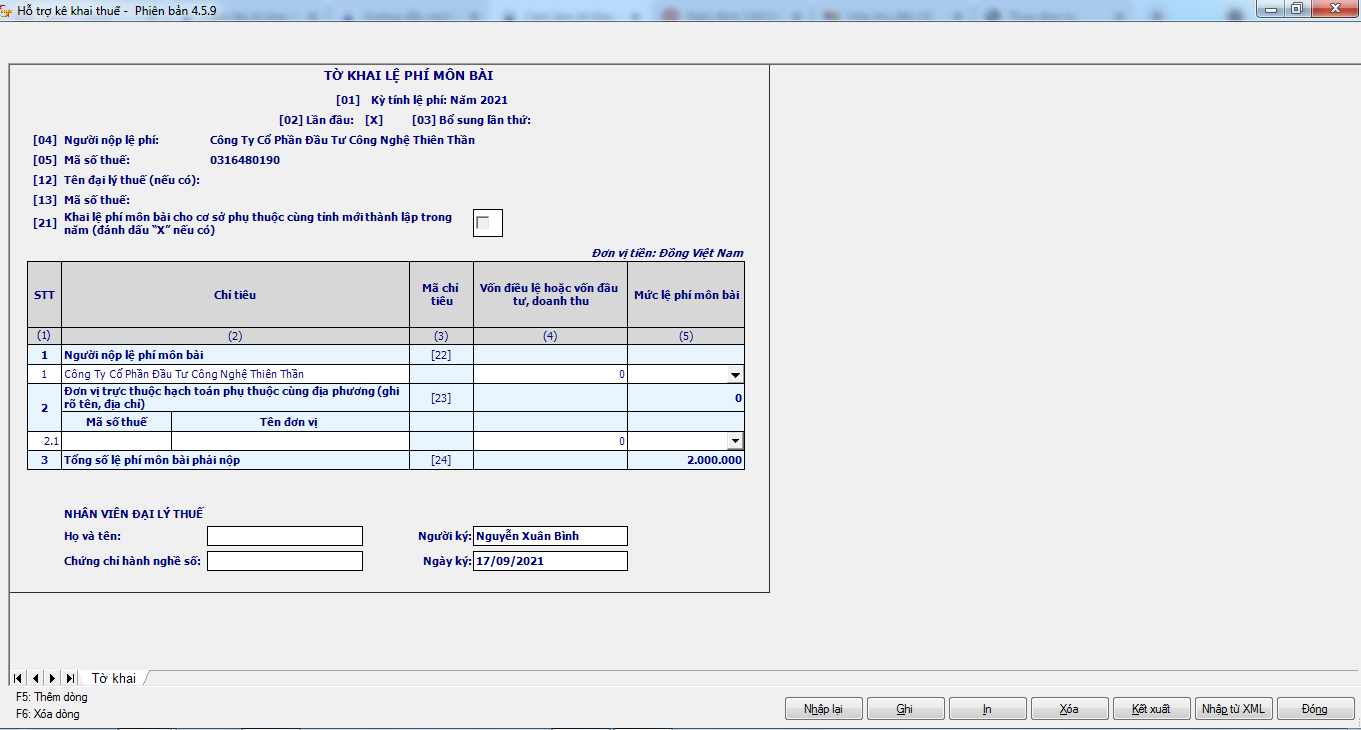

Doanh nghiệp mới thành lập¶

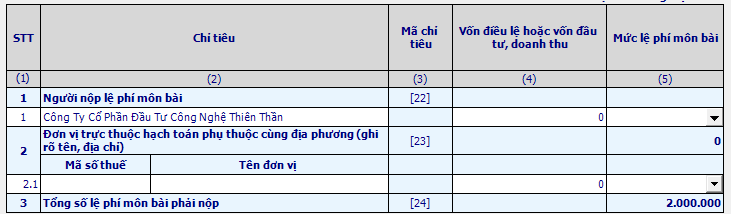

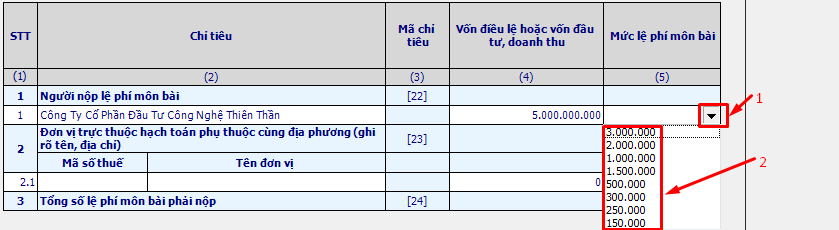

Mục 1: Người nộp lệ phí môn bài

Cột 2 Người nộp lệ phí môn bài: Điền tên công ty.

Cột 3 Mã chỉ tiêu: không cần điền.

Cột 4 Vốn điều lệ hoặc vốn đầu tư, doanh thu: Nhập số tiền vốn theo giấy phép đăng ký kinh doanh hoặc giấy chứng nhận đầu tư.

Cột 5 Mức lệ phí môn bài: Bấm nút chọn và thực hiện chọn mức lệ phí môn bài.

Note

Phần mềm cho chọn các giá trị sau: 3.000.000, 2.000.000, 1.500.000, 1.000.000, 500.000, 300.000, 250.000, 150.000.

Note

Doanh nghiệp thành lập 6 tháng đầu năm (01/01-30/06) thì phải đóng tiền lệ phí môn bài cả năm.

Doanh nghiệp thành lập 6 tháng cuối năm (01/07-31/12) thì phải đóng tiền lệ phí môn bài nửa năm.

Ngày tháng căn cứ vào ngày được cấp giấy phép đăng ký kinh doanh.

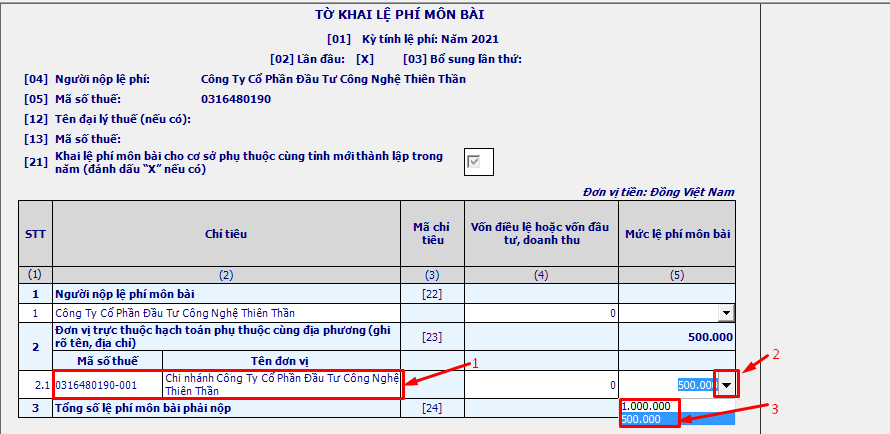

Cơ sở mới thành lập trong năm¶

Mục 2: Đơn vị trực thuộc hạch toán phụ thuộc cùng địa phương (ghi rõ tên, địa chỉ)

Cột 2 Mã số thuế: Điền mã số thuế của cơ sở mới thành lập trong năm.

Cột 2 Tên đơn vị: Điền tên của cơ sở mới thành lập trong năm.

Cột 3 Mã chỉ tiêu: Không cần điền.

Cột 4 Vốn điều lệ hoặc vốn đầu tư, doanh thu: Không cần điền.

Cột 5 Mức lệ phí môn bài: Cho phép chọn danh mục các giá trị: 1.000.000, 500.000.

Note

Cơ sở thành lập 6 tháng đầu năm (01/01-30/06) thì phải đóng tiền lệ phí môn bài cả năm 1.000.000đ.

Cơ sở thành lập 6 tháng cuối năm (01/07-31/12) thì phải đóng tiền lệ phí môn bài nửa năm 500.000đ.

Ngày tháng căn cứ vào ngày được cấp giấy phép đăng ký kinh doanh.